Ấn Độ chờ giá phế liệu nhập khẩu giảm thêm

Trong tuần qua, giá phế liệu nhập khẩu của Ấn Độ tiếp tục giảm giá, nhiều nhà nhà nhập khẩu nước này vẫn chưa có động thái mua hàng vì hầu hết vẫn đang trong tâm lý chờ đợi giá tạo đáy.

Phế liệu vụn đóng container có nguồn gốc từ Anh và Mỹ chào bán tại Ấn Độ trong tuần qua, tính từ ngày 14-18/06/2010, với giá 350-360 USD/tấn cfr, thấp hơn khoảng 5 USD/tấn so với giá chào bán của tuần trước đó tính từ ngày 07-11/06/2010.

Hãng tin SBB cho biết, đầu tuần rồi, khoảng 3.000 tấn phế liệu vụn đóng container của Anh và Mỹ nhập tại cảng Nhava Sheva của Ấn Độ có giá 355 USD/tấn cfr, tuy nhiên cùng lô hàng 3.000 tấn nhập vào cảng

Vào ngày 18/06, một trader mua 1.500 tấn phế liệu vụn cũng đóng container từ châu Âu và một lô hàng 1.000 tấn từ Mỹ với giá 340 USD/tấn cfr, dự kiến sẽ tới nơi trong khoảng 01 tháng sau khi nhận được thông báo vận chuyển đến cảng Kandla. Tuần trước đó, phế liệu vụn có giá dao động từ 355-360 USD/tấn cfr.

Cùng ngày 18/06, phế liệu nặng nóng chảy (HMS) 1&2 (80:20) đóng container có giá chào bán khoảng 330-340 USD/tấn cfr, thấp hơn mức giá chào 350 USD/tấn cfr của tuần trước đó. Tuy nhiên, khách hàng vẫn không đả động nếu giá nằm trên mức 325 USD/tấn cfr.

Cuối tuần rồi, khoảng 15 container phế liệu HMS (400 tấn) của châu Âu bán cho một thương nhân ở Ấn Độ với giá 322 USD/tấn cfr, vận chuyển đến cảng Kandla.

Worldsteel công bố sản lượng thép thô thế giới trong tháng 05/2010

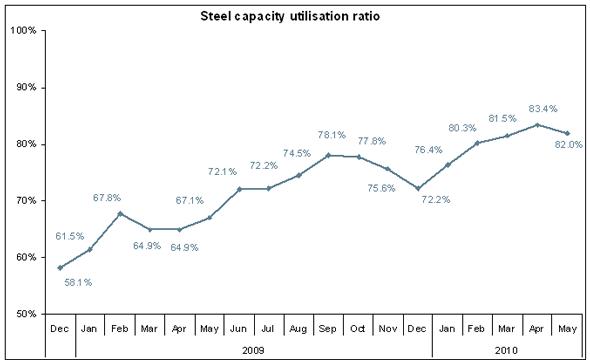

Theo số liệu thống kê từ Hiệp hội Thép Thế giới (Worldsteel), sản lượng thép thô của 66 nước thành viên thuộc worldsteel trong tháng 05 đạt 124 triệu tấn, tăng 29,1% so với tháng 05/2009.

Riêng sản lượng thép thô của Trung Quốc chiếm 56,1 triệu tấn, tăng 20,7% so với tháng 05/2009. Trong khi sản lượng thép thô của một quốc gia châu Á khác là Nhật Bản đạt 4,1 triệu tấn, tăng 97,7%.

Sản lượng thép thô của một số nước thuộc khu vực châu Âu trong tháng 05/2010 bao gồm Đức với 4,1 triệu tấn, tăng 87,7% so với tháng 05/2009, Italia đạt 2,5 triệu tấn, tăng 42%, Tây Ban Nha đạt 1,6 triệu tấn, tăng 24,9% và Thổ Nhĩ Kỳ là 2,5 triệu tấn, tăng 18,8%.

Ngoài ra, ở khu vực châu Mỹ bao gồm Hoa Kỳ với sản lượng thép thô trong tháng 05/2010 đạt 7,2 triệu tấn, tăng 73,8% so với tháng 05/2009. Còn sản lượng của

Nếu so với tháng 05/2007, thời điểm trước khi xảy ra cuộc khủng hoảng tài chính toàn cầu, sản lượng thép thô trên toàn cầu trong tháng 05 năm nay vẫn tăng 9,8%, tuy nhiên chỉ có sản lượng thép thô của Trung Quốc, Hàn Quốc và Thổ Nhĩ Kỳ tăng, còn những nước khác như Mỹ, Italia, Tây Ban Nha và Nhật Bản vẫn chưa khôi phục lại.

Nếu tính theo khu vực, tổng sản lượng thép thô của châu Âu trong 05 tháng đầu năm 2010 giảm 18%, của bắc Mỹ giảm 14% và Mỹ Latinh giảm 9,8% so với 05 tháng đầu tháng năm 2007.

Công suất sản xuất thép thô của 66 quốc gia thành viên worldsteel trong tháng 05/2010 là 82%, giảm từ mức 83,4% trong tháng 04/2010, nhưng lại tăng 15% so với tháng 05/2009.

Chào giá xuất khẩu thép cây của Thổ Nhĩ Kỳ tăng

Chào giá xuất khẩu thép cây của Thổ Nhĩ Kỳ đã tăng trở lại vào cuối tuần qua khoảng 10-15 USD/tấn tại mức 510-525 USD/tấn fob, thậm chí nhiều nhà sản xuất đưa ra giá chào cao hơn từ 525-540 USD/tấn.

Nguyên nhân dẫn đến giá chào xuất khẩu tăng nhờ nhiều đơn đặt hàng từ Ai Cập,

Ngoài ra, việc các nhà sản xuất thép Thổ Nhĩ Kỳ tăng cường nhập khẩu phế liệu trong tuần qua, cũng là một trong những tín hiệu cho thấy giá thép cây sẽ diễn biến theo chiều hướng tích cực hơn.

Ngoài ra, chào giá xuất khẩu thép dây của Thổ Nhĩ Kỳ hiện khoảng 625 USD/tấn fob và phôi thép là 450 USD/tấn fob.

Giá HRC nhập khẩu của Nam Âu xuôi theo đà giảm

Giá thép cuộn nhập khẩu vào thị trường nam Âu giao kỳ hạn tháng 07 trượt nhẹ, đơn đặt hàng vẫn yếu, vì vậy giá cả khó có thể phục hồi trở lại trước thời điểm tháng 09, trong khi khối lượng thép cuộn nhập khẩu tập kết tại các cảng quá nhiều sẽ càng gia tăng áp lực cho các nhà sản xuất trong nước.

Thép cuộn cán nóng (HRC) hiện đang được chào bán tại nam Âu với giá 525-570 EUR/tấn (654-710 USD/tấn) cif, thời hạn giao hàng dao động từ 60-90 ngày tùy từng điểm đến. Theo nhận định của một trader người Italia, các giao dịch trên thị trường vẫn duy trì ảm đạm, dù Thổ Nhĩ Kỳ chỉ chào bán ở mức 525 EUR/tấn đi chăng nữa cũng rất khó tìm được đầu mối tiêu thụ.

Hơn nữa, nếu tỉ giá hối đoái EUR/USD vẫn ở mức 1,25, tôi cho rằng các thương nhân sẽ hạ giá chào nhập khẩu HRC tháng 07 xuống mức 510-530 EUR/tấn. Tôi cũng không tin rằng giới thương nhân Trung Quốc cũng sẽ đưa ra giá chào dưới 560-580 USD/tấn fob trong thời gian tới.

Trong khi đó, giá chào thép cuộn cán nguội CRC và thép mạ kẽm nhúng nóng HDG hiện đang lần lượt ở mức 620-650 EUR/tấn cif và 660-690 EUR/tấn cif, khả năng cả hai sẽ giảm từ 20-30 EUR/tấn trong tháng tới do chịu tác động từ đà giảm của thép cuộn cán nóng HRC.

Nhưng thị trường thép băng được kỳ vọng sẽ phục hồi vào tháng 09, cộng với các dự trữ thép HRC ở nam Âu xuống thấp và Trung Quốc chưa có động tĩnh mới, giá HRC có thể sẽ tăng trở lại và các nhà sản xuất trong nước khởi động nâng giá bán lên mức 590-600 EUR/tấn.

The Steel Index- Giá thép cuộn hầu hết các nơi đều giảm

Theo bảng giá tham khảo mới nhất từ The Steel Index (TSI), hầu hết giá thép cuộn ở Mỹ và châu Âu trong tuần này giảm nhẹ, riêng Thổ Nhĩ Kỳ giảm mạnh.

Tại khu vực bắc Âu, thép cuộn cán nóng (HRC) giảm 1% xuống mức 608 EUR/tấn (748 USD/tấn), đồng thời giá thép cuộn cán nguội (CRC) cũng giảm 1% so với tuần rồi. Thời hạn giao hàng đối với tất cả các loại thép cuộn đều ngắn hơn tuần trước, trong đó HRC là 6,5 tuần và HDG là 7,3 tuần.

Tại khu vực nam Âu, giá cũng trượt nhẹ so với tuần rồi, trong đó, thép cuộn mạ kẽm nhúng nóng (HDG) giảm 5 EUR/tấn và hiện đang ở mức 686 EUR/tấn (844 USD/tấn). Thời hạn giao hàng bình quân của HRC được rút ngắn lại, nhưng thời hạn giao hàng của CRC lại dài hơn là 5,9 tuần.

Tại Mỹ, cả HRC và CRC theo giá tham khảo của nhà máy FOB

Trong khi tại Thổ Nhĩ Kỳ, giá xuất xưởng trong tuần này giảm mạnh đến 35 USD/tấn so với tuần trước, nhưng thời hạn giao hàng bình quân của CRC và HDG lại không thay đổi là 3,2 tuần.

Thổ Nhĩ Kỳ tái khởi động thu mua phế liệu

Theo nguồn tin của SBB, các nhà sản xuất thép của Thổ Nhĩ Kỳ đã quay trở lại với thị trường phế liệu thế giới từ cuối tuần qua với đơn đặt hàng 15 lô phế liệu từ châu Âu và Mỹ, ước tính tổng cộng 500.000 – 600.000 tấn,

Theo đó, giá mới nhất đối với phế liệu HMS 1&2 80:20 dao động từ 300-350 USD/tấn cfr, đối với HMS 1&2 70:30 là 290 USD/tấn cfr và phế liệu vụn từ 307-308 USD/tấn cfr.

Giới thương nhân toàn cầu kỳ vọng Thổ Nhĩ Kỳ sẽ tiếp tục đặt mua trong tuần này, và đây là thông tin tốt để hỗ trợ đẩy giá phế liệu tăng và khởi động cho một xu hướng mới đi lên của giá.

Ngoài ra, khối lượng nhập khẩu phế liệu loại A3 của Thổ Nhĩ Kỳ từ các nước Đông Âu cũng chậm lại sau khi mua vào với khối lượng lớn trước đó, và giá cũng đã tăng 25 USD/tấn. Hiện phế liệu A3 của Đông Âu chào bán tại Thổ Nhĩ Kỳ dao động từ 310-315 USD/tấn.

Đài Loan tiếp tục hạ giá xuất xưởng thép cây

Các nhà sản xuất thép cây lớn nhất Đài Loan - Feng Hsin Iron & Steel, Hai Kwang Enterprise Corp và Wei Chih Steel Industrial Co trong tuần này tiếp tục hạ giá bán đối với sản phẩm thép cây thêm 300 Đài tệ/tấn (9 USD/tấn) do giá phế liệu trên toàn cầu giảm.

Như vậy, thép cây SD280 kích thước trung bình của cả hai nhà sản xuất Feng Hsin và Wei Chih hiện có giá bán mới khoảng 18.200 Đài tệ/tấn (573 USD/tấn), trong khi giá mới của Hai Kwang thấp hơn là 17.700 đài tệ/tấn (557 USD/tấn).

Đại diện của các nhà sản xuất phát biểu với hãng tin SBB rằng họ không nhận thấy nhu cầu có dấu hiệu phục hồi cho tới giờ. Hầu hết các khách hàng vẫn muốn chờ và quan sát diễn biến của thị trường, phát ngôn viên của Hai Kwang cho biết. Không chỉ nhu cầu thưa thớt ở Đài Loan, mà còn ở cả Đông Nam Á và Bắc Á, phát ngôn viên của Wei Chih cũng nhận định. Còn phát ngôn viên của Feng Hsin thì nói các khách hàng chưa sẵn sàng nhập cuộc trở lại thị trường vì sợ giá cả vẫn diễn biến theo chiều hướng giảm, lực mua chỉ được bắt đầu khi nào giá đã phục hồi mà thôi.

Hiện sản lượng thép cây của Hai Kwang và Feng Hsin vào khoảng 800.000 tấn/năm, còn Wei Chih dao động từ 500.000-600.000 tấn/năm.

Chào giá xuất khẩu HRC tháng 07 của Hàn Quốc giảm

Giá chào xuất khẩu của các nhà sản xuất thép Hàn Quốc một lần nữa lại giảm so với đầu tháng này. Giá chào bán HRC loại thương mại giao vào cuối tháng Bảy của Hyundai Steel sang thị trường Đông Nam Á hiện đã xuống mức 630-640 USD/tấn fob, giảm 50 USD/tấn so với đầu tháng 06.

Việc giảm giá chào bán HRC của Trung Quốc sang thị trường Đông Nam Á trong thời gian gần đây là nguyên nhân chính lèo lái Hyundai buộc phải hạ giá để cạnh tranh. Các lô hàng HRC chất lượng thương mại loại 3mm của Trung Quốc xuất sang Việt

Trong khi đó, xuất khẩu của Hyundai được kỳ vọng sẽ giảm trong mùa hè này vì sản lượng HRC bị hạn chế do tiến hành bảo trì máy móc. Tổng sản lượng của Hyundai trong giai đoạn quý Ba tính từ tháng 07-09 được kỳ vọng giảm khoảng 20% so với quý Hai.

Ngoài ra, tổng sản lượng HRC của Hàn Quốc trong quý Ba cũng được dự báo giảm khoảng 500-600.000 tấn so với quý Hai, trong đó có 200.000 tấn của Hyundai, do các nhà sản xuất lớn khác như Posco và Dongbu Steel cũng tiến hành bào trì máy móc trong hai tháng tới.

Giá HRC tại Trung Quốc giảm nhẹ

Do triển vọng giá quặng sẽ còn tăng trong tương lai nên hầu hết các nhà tham gia thị trường tin rằng giá thép cuộn cán nóng HRC tại Trung Quốc sẽ ít có cơ hội giảm thêm nữa, tuy nhiên khả năng phục hồi giá chưa thể diễn ra ít nhất đến giữa tháng 07 do các nguồn dự trữ trên thị trường vẫn ở mức cao.

Tại Thượng Hải, HRC Q235 loại 5.5mm hiện đang được chào bán với giá 4.150 NDT/tấn (611 USD/tấn) bao gồm 17% VAT. Trong khi sản phẩm thép cùng loại tại Lecong (Quảng Đông) có giá chào bán dao động từ 4.230-4.250 NDT/tấn (622-625 USD/tấn) cũng bao gồm thuế VAT. Cả hai đều giảm nhẹ khoảng 30 NDT/tấn (4 USD/tấn) so với giá bán của hôm thứ Sáu tuần rồi.

Giới trader phát biểu với hãng tin SBB rằng, biên độ của giá thép trong thời gian gần đây dao động khá thấp do hầu hết các nhà sản xuất đều hạ giá bán, tuy nhiên khả năng các nhà sản xuất sẽ không hạ giá xuất xưởng thêm nữa vì giá quặng sắt đã cao hơn.

Nhưng thay vào đó, các nhà sản xuất sẽ cắt giảm sản lượng vì lo ngại dự trữ trên thị trường tăng cao sau khi nhu cầu HRC vẫn chưa có dấu hiệu cải thiện kể từ tháng 05. Bởi cho dù chi phí quặng tăng lên sẽ ngăn chặn được đà giảm giá của HRC, nhưng các dự trữ nguồn cung dồi dào sẽ ngăn cản giá HRC phục hồi.

Theo tiết lộ của một trader ở Lecong, dự trữ HRC ở thành phố này hiện vào khoảng 1,01 triệu tấn và khả năng sẽ tăng thêm trong tuần này. Còn dự trữ HRC tại Thượng hải khoảng 1,6 triệu tấn.