Giá thép cây Trung Quốc tăng, doanh số bán hàng giảm

Giá thép cây HRB400E 20mm tại thị trường giao ngay Trung Quốc tăng 17 NDT/tấn (2.6 USD/tấn) lên 5,290 NDT/tấn và phôi thép vuông Q235 150mm ở Đường Sơn của Bắc Trung Quốc tăng 20 NDT/tấn lên 4,930 NDT/tấn có thuế VAT, trong khi doanh số bán thép xây dựng giao ngay giảm trong ngày thứ hai, cho thấy những bất ổn trên thị trường.

Vào thứ Ba, khối lượng giao dịch hàng ngày của thép xây dựng bao gồm thép cây, thép dây của 237 thương nhân của Trung Quốc được theo dõi giảm thêm 32,416 tấn/ngày hay 14.1% xuống còn 197,352 tấn/ngày.

Các nguồn tin thị trường Trung Quốc vẫn chưa chắc chắn liệu nhu cầu thép giao ngay của Trung Quốc sẽ hồi sinh đáng kể như thế nào trong mùa cao điểm tiêu dùng truyền thống từ tháng 9 đến tháng 10, và biến động giá cũng làm tăng thêm sự thận trọng của thị trường trong giao dịch.

Song song với việc tăng giá thép giao ngay, hợp đồng thép cây giao tháng 1/2022 được giao dịch nhiều nhất trên Sàn giao dịch kỳ hạn Thượng Hải đã tăng trong ngày giao dịch thứ ba vào ngày 24/8, tăng 122 NDT/tấn hay 2.4% so với giá thanh toán của ngày hôm trước, đạt mức 5,235 NDT/tấn.

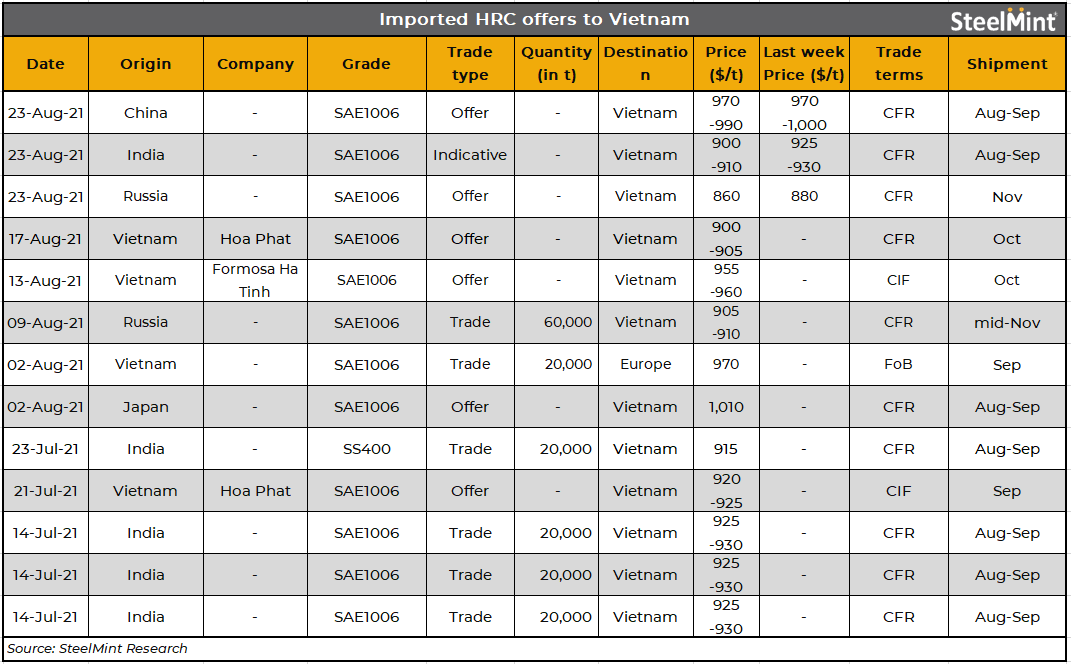

Giá nhập khẩu HRC vào Việt Nam sụt giảm do nhu cầu yếu

Giá chào bán thép cuộn cán nóng (HRC) nhập khẩu vào Việt Nam từ hầu hết các nước xuất khẩu đã giảm khoảng 20 USD/tấn. Những tai ương của đất nước về các vụ Covid đang gia tăng đã gây cản trở cho các hoạt động và nhu cầu của thị trường.

“Thị trường nước ngoài khá trầm lắng và các nhà máy đang cố gắng đánh giá xem họ có thể bán ở mức giá nào. Ngoài ra, nhu cầu không đáng kể và không có giá thầu vì mọi người đều ngại trở thành người đầu tiên báo giá ở mức thấp hơn, ”một nguồn đáng tin cậy cho biết.

Chào bán hiện tại

a) Chào giá HRC của Nga ở mức 860 USD/tấn CFR. Tuần trước, chúng ở mức 880 USD/tấn CFR.

b) Các nhà máy cấp I của Trung Quốc đang báo giá ở mức 970-990 USD/tấn CFR so với mức chào bán của tuần trước là 970-1,000 USD/tấn CFR.

c) Một số chỉ báo từ các doanh nghiệp Ấn Độ là ở mức 900-910 USD/tấn CFR.

d) Không có chào bán nào từ Hàn Quốc và Nhật Bản trong tuần này.

Điều gì đang tác động đến nhu cầu đối với HRC nhập khẩu?

1. Các nhà máy Nga liên tục báo giá thấp hơn: Việc điều chỉnh thuế xuất khẩu của chính phủ Nga có hiệu lực vào đầu ngày 21/8. Tuy nhiên, chào bán từ các nhà máy ít bị tác động. Các nhà máy tiếp tục báo giá khoảng 880 USD/tấn CFR trong thời gian tốt hơn của tháng và giảm tiếp xuống còn 860 USD/tấn CFR, rẻ hơn 90-100 USD/tấn với các quốc gia xuất khẩu khác.

2. Nhu cầu giảm: Nhu cầu của ngành hạ lưu đã bị ảnh hưởng bởi Covid-19. Ví dụ, nhu cầu mua thấp từ người tiêu dùng cuối cùng đã làm giảm nhu cầu đối với hàng hóa gia dụng mà HRC là vật liệu nền. Theo báo cáo của các phương tiện truyền thông, có một lượng lớn hàng tồn kho thiết bị gia dụng trên các kênh thị trường. Theo số liệu của Hiệp hội Thép Việt Nam (VSA), sản lượng thép tại Việt Nam giảm 6.48% xuống 2.39 triệu tấn trong tháng 7/21. Doanh số bán thép trên tất cả các chủng loại đứng ở mức 2.10 triệu tấn, phần lớn ổn định so với tháng trước.

3. Thiếu vắng các chào hàng tích cực từ Ấn Độ: Các nhà máy thép Ấn Độ gần đây ít tích cực hơn trong việc tìm kiếm cơ hội xuất khẩu tại thị trường Việt Nam.

Một nguồn tin thương mại đáng tin cậy cho biết: “Chúng tôi nghe nói rằng một số nhà máy Ấn Độ đang thử nghiệm không chính thức ở mức giá thấp hơn 915 USD/tấn CFR, nhưng chỉ báo giá là khoảng 900 USD/tấn CFR.

4. Các trường hợp Covid-19 gia tăng làm hạn chế hoạt động: Việc đóng cửa đã được kéo dài đến ngày 4/9/ 21 kể từ hôm nay, ngày 23/8. Bộ Y tế của quốc gia này đã báo cáo hơn 11,000 trường hợp Covid mới trong 4 ngày qua. Có khoảng 4,193 trường hợp mới được báo cáo tại Thành phố Hồ Chí Minh (TP.HCM) vào ngày 22/ 8. Chính phủ đã thông báo gia hạn giãn cách với các quy định nghiêm ngặt hơn để ngăn chặn bất kỳ sự lây lan nào nữa. Kế hoạch của Việt Nam để cấm người dân Thành phố Hồ Chí Minh rời khỏi nhà của họ từ thứ Hai đã gây ra sự hoảng loạn mua hàng trong tâm chấn của đợt bùng phát coronavirus tồi tệ nhất.

Mặt khác, việc mua chậm tại thị trường nội địa của các nước xuất khẩu lớn đã thúc đẩy họ tìm kiếm cơ hội ở thị trường nước ngoài.

Liệu chào hàng HRC nhập khẩu có tiếp tục chịu áp lực?

Tóm lại kịch bản thị trường Việt Nam, nhiều khả năng chào bán HRC nhập khẩu sẽ tiếp tục chịu áp lực trong thời gian tới. Việc mở rộng và các quy định nghiêm ngặt hơn xung quanh việc đóng cửa Covid-19 gây ra, và các hạn chế về nhân lực sẵn có tại nơi làm việc hoặc địa điểm sẽ giữ cho các hoạt động thị trường bị ràng buộc cho đến ngày 4/9/2021.

Thị trường nhập khẩu HRC của Việt Nam tiếp tục sụt giảm

Thị trường nhập khẩu thép cuộn cán nóng của Việt Nam đã giảm trong bối cảnh hạn chế Covid-19 bị thắt chặt trong tuần này. Một số nhà xuất khẩu đã giảm giá chào bán từ 10 - 20 USD/tấn kể từ cuối tuần trước.

Các thương nhân hiện đang mời thầu đối với HRC SAE1006 của Nga từ 2mm trở lên cho lô hàng tháng 11 với giá 860 USD/tấn CFR Việt Nam, giảm 20 USD/tấn so với giá chào chính thức 880 USD/tấn CFR Việt Nam. "Nhưng không có người mua," một thương nhân cho biết.

Một số nguồn tin Việt Nam cũng cho biết SAE 1006 dày 2mm cho lô hàng tháng 10 từ một nhà máy Ấn Độ nhất định được chào giá 890 USD/tấn CFR, giảm 10 USD/tấn so với thứ Sáu tuần trước. Nhưng một số ý kiến cho rằng mức giá chào bán này của Ấn Độ là quá thấp. Một thương nhân Việt Nam cho rằng 890 USD/tấn CFR là giá chào cho HRC SS400 từ nhà máy Ấn Độ chứ không phải cho loại SAE 1006. Một số nguồn tin Ấn Độ nói rằng chào giá HRC SAE 1006 ở mức 890 USD/tấn có thể là từ thương nhân vì các chào giá SAE 1006 khác của các nhà máy Ấn Độ đang phổ biến ở mức 910 USD/tấn CFR Việt Nam.

Trong khi đó, Hòa Phát đã bán hết hàng trong nước cho lô hàng tháng 10, theo một nguồn tin thân cận của công ty. Ông cho biết nhà máy đã giảm giá 10 USD/tấn xuống còn 910 USD/tấn CFR Hải Phòng và 915 USD/tấn tại Thành phố Hồ Chí Minh. Công ty xuất khẩu 10-20% sản lượng.

Tuy nhiên, các nguồn tin thương mại tại Việt Nam nói rằng tâm lý thị trường cực kỳ kém đã ảnh hưởng xấu đến doanh số bán HRC trong nước nên nhà máy có thể vẫn còn phân bổ. Họ báo cáo rằng giá giao hàng tháng 10 của nhà máy đang phổ biến ở mức 900 USD/tấn CFR Hải Phòng và 905 USD/tấn CFR Thành phố Hồ Chí Minh. "Thị trường hầu như đã đóng băng", một thương nhân Việt Nam nói. Ông cho biết thêm: “Các nhà sản xuất đường ống không muốn lấy số lượng lớn vì việc kinh doanh đường ống rất tệ.”

Nhu cầu thép đã giảm mạnh kể từ khi các biện pháp đóng cửa được áp dụng bắt đầu từ tháng trước ở Việt Nam. Tuần này, quân đội của Việt Nam đã được triển khai để ngăn chặn người dân ở Thành phố Hồ Chí Minh rời khỏi nhà của họ và chịu trách nhiệm phân phối thực phẩm và nước cho dân.

HRC Mỹ giữ ổn định trong khi thị trường chờ đợi các chào hàng

Giá thép cuộn cán nóng tại Mỹ hầu như không thay đổi trong khi lượng đặt hàng chậm lại vào thứ Ba ngày 24/8, với các nhà máy vẫn đang cân nhắc đợt định giá giao ngay tiếp theo và các trung tâm dịch vụ miễn cưỡng bổ sung ở mức hiện tại.

Chỉ số thép cuộn cán nóng hàng ngày ở mức 1,931 USD/tấn vào ngày 24/8.

Thời gian giao hàng được báo cáo là chủ yếu vào tháng 10 đối với các lô hàng HRC, với trọng tải lớn hơn một chút dự kiến sẽ mở cửa cho người mua giao ngay. Các nguồn tin cho biết giá đã đi ngang trong vài ngày do các đơn đặt hàng chủ yếu được chốt các nhà máy phía Nam cho đến khi các nhà sản xuất đánh giá khối lượng sản xuất thực sự của họ và do đó, họ có thể sẽ thông báo tung ra thị trường giao ngay bao nhiêu nguyên liệu vào mùa thu này.

Một số người mua cho biết, việc ngừng bảo trì nhà máy sẽ thành công trong việc hỗ trợ giá xung quanh các mức này, đồng thời xác nhận rằng nhiều trung tâm dịch vụ đã chậm lại việc mua sắm của họ. Những người khác cho biết giá giao ngay có khả năng tiếp tục tăng miễn là người mua hợp đồng vẫn còn phân bổ hạn chế, một điều kiện cho thấy nguồn cung thép cuộn vẫn không theo kịp nhu cầu từ các nhà sản xuất Mỹ.

“Tôi tiếp tục nhận thấy sự sẵn có nhiều hơn từ các nhà máy, có thể là sự sẵn có của hợp đồng giao ngay hoặc nới lỏng.” Một nhà phân phối phía Nam cho biết: “Thời gian sản xuất đang kéo dài. Tôi nghĩ câu hỏi lớn là liệu những đợt ngừng hoạt động sắp tới có đủ bù đắp cho sự thiếu hụt nhu cầu ô tô hay không. Tôi đã đánh cược vào việc thị trường ổn định và/hoặc giảm nhẹ, nhưng không giảm sâu. Nhưng tất cả chúng ta đều đã sai. "

Người mua, người bán hạn chế giao dịch trên thị trường HRC Châu Âu

Giá thép cuộn cán nóng khá ổn định ở Bắc Âu và Ý vào thứ Ba ngày 24/8 với cả người mua và người bán không tham gia giao dịch, các nguồn tin cho biết.

Người mua bắt đầu quay trở lại thị trường trong tuần này sau khoảng thời gian chậm chạp hồi đầu tháng 8, nhưng chưa có giao dịch nào được đưa ra vì người mua muốn đánh giá xu hướng thị trường trước.

Họ tin rằng việc giảm chi phí nguyên liệu, một số chào bán nhập khẩu giá rẻ được đưa ra trong tháng 8 và tình trạng thiếu chất bán dẫn tiếp tục gây hạn chế sản xuất ô tô, sẽ dẫn đến việc giảm giá. Ngoài ra, các nhà sản xuất thép Salzgitter và Thyssenkrupp đều có kế hoạch khởi động lại một số thiết bị trong năm nay và điều đó sẽ làm tăng khả năng sẵn có trong nước, các nguồn tin cho biết.

Trong khi đó, các nhà sản xuất có đơn đặt hàng tốt và không thể cung cấp nguyên liệu trước quý đầu tiên của năm 2022. Do đó, các nhà máy không cảm thấy áp lực phải giảm giá để thực hiện giao dịch.

Các nguồn tin sản xuất cũng tin rằng người mua sẽ sớm thực hiện các giao dịch mới vì việc mua hàng của họ đã bị hạn chế trong năm nay bởi hạn mức tín dụng đầy đủ, vì vậy họ đã không đặt trước tất cả số lượng cần.

Dự kiến sẽ có một thỏa thuận vào ngày 1/11 giữa EU và Mỹ về việc miễn thuế nhập khẩu Mục 232 đối với thép và nhôm nhập khẩu có xuất xứ từ EU vào nước này. Điều này cũng được kỳ vọng sẽ hỗ trợ giá thép cuộn nội địa ở EU.

Các nguồn tin Châu Âu tin rằng các nhà máy trong nước sẽ chuyển sang xuất khẩu thép cuộn sang Mỹ, nơi giá cao hơn, điều này sẽ làm giảm sự sẵn có của thép cuộn trên thị trường EU.

Chỉ số HRC nội địa Bắc Âu ở mức 1,141.67 Euro (1,338.94 USD)/tấn vào thứ Ba ngày 24/8, chỉ giảm 1.66 Euro/tấn so với thứ Hai.

Chỉ số này không thay đổi trong tuần, nhưng đã giảm 17.08 Euro/tấn so với tháng trước.

Chỉ số hôm thứ Ba dựa trên mức giá có thể đạt được do các nguồn thị trường ước tính ở mức 1,130-1,160 Euro/tấn xuất xưởng.

Chỉ số thép cuộn cán nóng hàng ngày Ý ở mức 1,017.92 Euro/tấn ngày 24/8, giảm 0.41 Euro/tấn so với ngày 23/8.

Chỉ số này đã tăng 0.42 Euro/tấn trong tuần, nhưng giảm 63.33 Euro/tấn so với tháng trước. Giá có thể giao dịch tại Ý tầm 1,000-1,040 Euro/tấn xuất xưởng.

HRC kỳ hạn Trung Quốc thúc đẩy giá giao ngay tăng

Giá thép cuộn cán nóng tại thị trường nội địa của Trung Quốc đã tăng ngày thứ ba liên tiếp vào thứ Ba ngày 24/8 sau khi giá kỳ hạn tăng đột biến.

Tại thị trường giao ngay Thượng Hải, giá HRC Q235 tăng 20-50 NDT/tấn lên 5,710-5,720 NDT (881-883 USD/tấn.

Hợp đồng HRC trên SHFE tăng 140 NDT/tấn vào thứ Ba so ngày hôm trước, đánh dấu mức tăng lớn nhất trong một ngày trong 3 tuần gần đây, được thúc đẩy bởi giá nguyên liệu sản xuất thép kỳ hạn tăng mạnh, một thương nhân Thượng Hải cho biết.

Hợp đồng quặng sắt được giao dịch tích cực nhất trên Sàn giao dịch Hàng hóa Đại Liên đã tăng 60.50 NDT/tấn - tương đương 7.99% vào thứ Ba, trong khi lo ngại gia tăng về nguồn cung đã làm tăng hợp đồng than cốc và than luyện cốc trên sàn SHFE lên mức cao kỷ lục mới là 3,267.50 và 2,571 NDT/tấn.

Kỳ vọng về sự hỗ trợ tiền tệ từ Bắc Kinh cũng hỗ trợ giá thép, một nhà phân tích thứ hai có trụ sở tại Thượng Hải cho biết. Hỗ trợ tín dụng sẽ được tăng cường cho nền kinh tế thực và các doanh nghiệp nhỏ hơn, người đứng đầu ngân hàng trung ương Trung Quốc cho biết tại một cuộc họp vào thứ Hai.

Giá HRC giao ngay tăng nhỏ hơn giá giao kỳ hạn; nhu cầu vẫn chưa phục hồi sau thời gian tạm lắng theo mùa. Mặc dù có sự cải thiện so với tháng 7, nhưng nhu cầu hàng năm vẫn yếu hơn, một thương nhân có trụ sở tại Thượng Hải cho biết.

Trong khi đó, giá xuất khẩu HRC SS400 FOB Trung Quốc theo tính toán tầm 910 USD/tấn, tăng 1.25 USD/tấn so với ngày trước.

Thanh khoản giao dịch trên thị trường xuất khẩu vẫn ở mức thấp do người mua và người bán ngừng giao dịch do không chắc chắn về việc thực thi thuế xuất khẩu thép dẹt có thể xảy ra.

Các nhà giao dịch chỉ ra rằng 890-930 USD/tấn FOB có thể là mức khả thi đối với các giao dịch HRC SS400, với 890-900 USD/tấn FOB đối với khu vực Nam Á và 920-930 USD/tấn FOB đối với Nam Mỹ.

Hầu hết các nhà giao dịch đều bi quan về thị trường Đông Nam Á, nơi nhu cầu đã bị kìm hãm bởi Covid-19 và thay thế các nguồn tài nguyên rẻ hơn.

Benxi Iron & Steel của tỉnh Liêu Ninh hiện đang cung cấp HRC cho lô hàng tháng 10 ở mức 1,000 USD/tấn FOB, không thay đổi so với tuần trước.

“Giá cao, rủi ro về thuế xuất khẩu và sự không chắc chắn về hậu cần đã làm giảm sức hấp dẫn của nguyên liệu Trung Quốc trên thị trường quốc tế”, một thương nhân thứ hai tại Thượng Hải cho biết. “Việc giao hàng từ Trung Quốc hiện đang đối mặt với những bất ổn lớn do thời gian chờ tàu đậu lâu”.

Một thương nhân tại Thiên Tân cho biết thêm: “Chi phí vận tải biển ngày càng tăng đang làm chậm các cuộc đàm phán, đặc biệt là những cuộc đàm phán với người mua Nam Mỹ.”

Hợp đồng HRC tháng 1 chốt ở mức 5,604 NDT/tấn vào thứ Ba, tăng 140 NDT/tấn so với hôm thứ Hai.

Các nhà máy thép dẹt Nga giảm giá hơn nữa do thuế xuất khẩu có hiệu lực

Giá thép tấm cán nóng, cán nguội và thép tấm dày Nga tiếp tục giảm trong bối cảnh thị trường bất ổn. Giá thép tấm cán nóng và thép tấm dày giảm 3-5% so với tuần trước, trong khi giá thép tấm cán nguội giảm rõ rệt hơn ở mức 10% so với tuần trước.

Các ý kiến khác nhau về lý do tại sao điều này xảy ra. Một thương nhân nói rằng có sự không chắc chắn trên thị trường và tất cả những người tham gia đều cảnh giác và lo lắng. Một thương nhân khác cho rằng xu hướng này phù hợp với kỳ vọng của những người tham gia thị trường.

Tất cả các bên đang cố gắng ước tính giá trong nước chênh lệch bao xa so với giá xuất khẩu và giá quốc tế, đồng thời theo dõi giá xuất khẩu đối với các sản phẩm dẹt từ CIS, xem xét việc Nga áp thuế xuất khẩu gần đây đối với các sản phẩm thép.

Tấm cán nóng

Đánh giá hàng tuầnđối với thép tấm cán nóng, nội địa, CPT Moscow, Nga, là 85,000-88,000 Rub (1,147-1,187 USD)/tấn vào ngày 23/8, bao gồm 20% thuế giá trị gia tăng. Mức này đã giảm 4,000 Rub/tấn từ 89,000-92,000 Rub/tấn một tuần trước đó.

Đánh giá phản ánh các chào bán chính thức của các nhà máy cũng như các giao dịch và mức giá có thể đạt được do các nguồn thị trường báo cáo.

Các thương nhân cho biết số lượng chào hàng của các nhà máy nhiều hơn đáng kể so với mức mà thị trường nội địa trong khu vực có thể chấp nhận. “Bây giờ nó là thị trường của người mua,” một nhà môi giới nói.

Các thương nhân cho biết thép tấm cán nóng có sẵn trong tuần này từ Magnitogorsk Iron & Steel Works (MMK) với giá 85,000 Rub/tấn, so với mức chào hàng của nhà máy là 90,000 Rub/tấn một tuần trước đó.

Giá chào tấm cán nóng từ Novolipetsk Steel (NLMK) cho các nhà dự trữ là 86,000-88,000 Rub/tấn, so với 89,000 Rub/tấn một tuần trước đó.

Trên thị trường thứ cấp, giá thép tấm cán nóng từ các thương nhân lớn đã giảm xuống còn 83,000-90,000 Rub/tấn vào thứ Hai, từ 88,000-94,000 Rub/tấn một tuần trước đó.

Tấm cán nguội

Nhu cầu trên thị trường thép tấm cán nguội vẫn ở mức thấp do lượng hàng tồn kho cao.

“Chúng tôi thậm chí đã không kiểm tra giá thép với các nhà sản xuất trong tháng 8 vì không có sự quan tâm từ người mua,” một thương nhân cho biết.

Một nguồn tin nghe nói rằng tấm cán nguội được MMK chào bán ở mức 95,000 Rub/tấn, trong khi một nhà dự trữ nói rằng nhu cầu kém có nghĩa là có thể đạt được mức giá 90,000 Rub/tấn từ cùng một nhà sản xuất.

MMK đang yêu cầu người mua gửi hồ sơ dự thầu trước khi quyết định mức giá cuối cùng, cả hai nguồn tin này đều cho biết. Các nhà dự trữ đã không có kế hoạch cung cấp lại vì họ kỳ vọng sự sụt giảm giá sẽ tiếp tục do tồn kho ở mức lành mạnh.

“Tấm cán nguội đã được các nhà sản xuất định giá quá cao trước đó,” một nhà dự trữ cho biết.

Đánh giá hàng tuần đối với thép tấm CR, nội địa, cpt Moscow, Nga, là 90,000-95,000 Rub/tấn vào ngày 23/8, so với 100,000-105,000 Rub/tấn một tuần trước đó.

Giá thép tấm CR đạt mức cao nhất từ trước đến nay là 118,000-120,000 Rub/tấn vào đầu tháng 6 nhưng sau đó đi ngang trong tháng, trước khi bắt đầu giảm từ ngày 12/7.

Các thương nhân tin rằng ảnh hưởng của thuế mới của Nga đối với thép xuất khẩu là lý do chính cho khoảng cách giữa giá xuất khẩu và giá địa phương và cho sự sụt giảm giá. Thuế được áp dụng với mục đích kiểm soát lạm phát của giá thép trong nước và được ấn định đối với các sản phẩm cán nguội ở mức 133 USD/tấn.

Đánh giá hàng tuần đối với thép cuộn cán nguội, xuất khẩu, FOB Biển Đen là 1,030-1,045 USD/tấn vào ngày 16/8, tăng lên từ 1,030-1,040 USD/tấn vào tuần trước đó.

Tấm dày

Chào giá thép tấm từ MMK ở mức 85,000 Rub/tấn vào ngày 23/8, so với 95,000 Rub/tấn vào tuần trước.

Một người dự trữ cho biết nguyên liệu từ Asha, một nhà cung cấp chính khác, có sẵn với giá tương đương từ MMK, so với 92,000-93,000 Rub/tấn tuần trước, nhưng chưa có thông báo chính thức về giá mới từ nhà sản xuất.

Việc phân bổ nguồn cung cấp thép tấm từ nhà sản xuất OMK chủ yếu để sử dụng trong nội bộ tập đoàn và không có nguyên liệu nào được cung cấp cho các nhà dự trữ trong khu vực.

Đánh giá hàng tuần đối với thép tấm, nội địa, CPT Moscow, Nga, là 85,000-90,000 Rub/tấn CFR vào thứ Hai, giảm 3,000-5,000 Rub/tấn so với 90,000-93,000 Rub/tấn tuần trước.

Giá thép tấm dày 8-50mm xuất khẩu, FOB Biển Đen, CIS, được đánh giá ở mức 990-1,000 USD/tấn vào ngày 16/8, không thay đổi so với tuần trước, dựa trên hoạt động thị trường hạn chế.

Thuế xuất khẩu thép tấm là 115 USD/tấn.

-400x200.jpg)