THỊ TRƯỜNG THÉP XÂY DỰNG THÁNG 9

Vào đầu tháng 9, giá thép xây dựng cả nước tiếp tục xu hướng thấp trước đó và tiếp tục giảm về giữa tháng. Tuy nhiên, theo kỳ vọng mùa cao điểm truyền thống “Tháng 9 vàng, tháng 10 bạc” và ảnh hưởng của một số yếu tố vĩ mô tích cực, giá thép xây dựng bắt đầu chững lại và tăng trở lại về nửa cuối tháng.

Ở góc độ nguồn cung, giá giảm nửa đầu tháng khiến hầu hết các nhà máy thép trên cả nước không sẵn sàng sản xuất và sản lượng tiếp tục giảm. Khi giá giao ngay ngừng giảm và phục hồi vào giữa và cuối tháng, lợi nhuận của các nhà máy thép được phục hồi và Sản lượng vật liệu xây dựng bắt đầu tăng, nhưng giao dịch trên thị trường diễn ra suôn sẻ và lượng tồn kho vật liệu xây dựng quốc gia vẫn duy trì xu hướng giảm.

Từ góc độ thị trường, trong nửa đầu tháng, khi tỷ trọng thép cây tiêu chuẩn cũ giảm dần, giá giao ngay trên thị trường chủ yếu dựa trên tiêu chuẩn quốc gia mới và hiệu ứng giảm sản lượng của các nhà máy thép dần trở nên rõ ràng. Với hợp đồng tương lai biến động đi lên, tâm lý giao dịch thị trường được cải thiện và khối lượng giao dịch trung bình hàng ngày trên toàn quốc duy trì xu hướng tăng dần và giá giao ngay ngừng giảm và tăng trở lại.

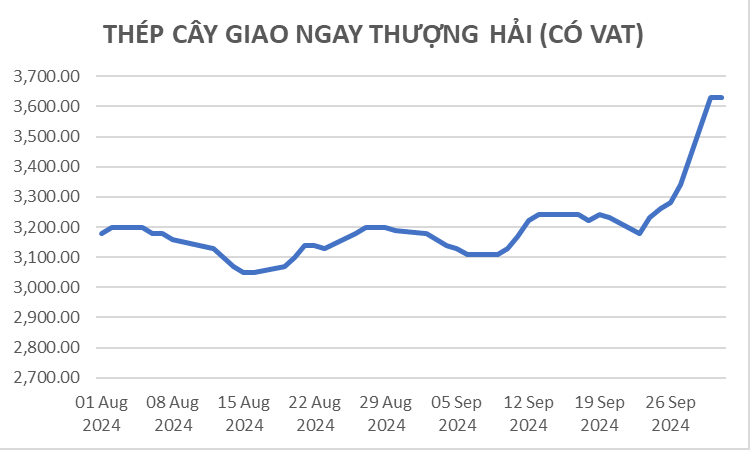

Bắt đầu từ giữa đến cuối kỳ, các chính sách kinh tế vĩ mô thuận lợi và tâm lý tích trữ tích cực trên thị trường đầu cuối trước Tết Trung thu và Quốc khánh đã đẩy nhanh việc giảm tồn kho trên cả nước. Tình trạng thiếu hụt nguồn lực xảy ra ở một số khu vực, sẵn sàng tăng giá mạnh mẽ và giá giao ngay tiếp tục tăng. Tính đến ngày 30/9, giá thép cây giao ngay tại thị trường Thượng Hải là 3,630 NDT/tấn, tăng 14.65% so với tháng 8.

Tương tự, cuộn dây cao cấp tại thị trường Thượng Hải được báo giá ở mức 3,790 NDT/tấn, tăng 11.08 % so với tháng trước. Theo thông tin do Hiệp hội Công nghiệp Sắt thép Trung Quốc công bố, vào cuối tháng 9, tồn kho thép cây là 2.44 triệu tấn, giảm 250,000 tấn so với tháng trước. Tồn kho thép dây là 650,000 tấn, giảm 100,000 tấn hay 13.3% so với tháng trước. Khi tốc độ vận hành tăng trở lại, sản lượng thép cây hàng tuần cũng tăng trở lại, với sản lượng trong một tuần tăng lên hơn 2 triệu tấn.

Đánh giá từ những thay đổi về sản lượng, khả năng cao là hàng tồn kho trên thị trường sẽ tiếp tục tăng vào giữa đến đầu tháng 10, sản lượng có thể tăng vừa phải trong nửa đầu tháng 10 và sản lượng có thể tăng đáng kể vào giữa đến cuối tháng 10, chỉ ra rằng áp lực thị trường sẽ được phản ánh. Chúng ta cần chú ý đến chỉ số sản lượng thép cây 2.2 triệu tấn/tuần. Chính xác là dựa trên những cân nhắc về sản lượng và khả năng vận chuyển của thị trường mà thị trường có thể quay trở lại chu kỳ phục hồi và chạm đáy hàng tồn kho nhỏ theo từng giai đoạn vào giữa đến cuối tháng 10.

Do tháng 9-10 là khoảng thời gian giao dịch tốt hơn qua các năm nên mức độ tích lũy hàng tồn kho sẽ không lớn trong thời điểm hiện tại. Đầu tư cơ sở hạ tầng tháng 1- tháng 8 (không bao gồm các ngành sản xuất và cung cấp điện, nhiệt, khí đốt, nước) tăng 4.4% so với cùng kỳ năm trước. Đầu tư phát triển bất động sản toàn quốc là 6,928.4 tỷ nhân dân tệ, giảm 10.2% so với cùng kỳ năm trước. Dữ liệu bất động sản tổng thể gần đây vẫn còn kém.

Diện tích xây dựng, diện tích mới mở hay diện tích hoàn thiện vẫn ở mức thấp so với cùng kỳ năm ngoái và số liệu thị trường cho thấy nguồn vốn vẫn là vấn đề lớn nhất trong những tháng gần đây; thu tiền thanh toán của các dự án đang được xây dựng và việc khởi công xây dựng mới sau đó. Do đó, từ dữ liệu về cơ sở hạ tầng và bất động sản, vẫn có thể thấy rằng nhu cầu bất động sản về vật liệu xây dựng tiếp tục yếu. Tác động lâu dài của cơ sở hạ tầng đối với nhu cầu vật liệu xây dựng là hạn chế và nhu cầu tổng thể vẫn khó được hỗ trợ trong ngắn hạn. Nhìn chung, cung và cầu thép xây dựng trong nước dự kiến sẽ tiếp tục tăng trong tháng 10. Trong bối cảnh sản xuất phục hồi chậm và tồn kho tương đối thấp, áp lực thị trường ngắn hạn không lớn trong thời điểm hiện tại, do đó, sự phục hồi theo mùa; nhu cầu cùng với sự hỗ trợ chính sách vĩ mô, giá thép có thể tiếp tục phục hồi trong một thời gian. Tuy nhiên, sẽ cần thời gian để phục hồi tốc độ sản xuất.

Thị trường vẫn thận trọng trước những kỳ vọng về nhu cầu sau này, đặc biệt là bất động sản mới, khi thị trường quá tải, thị trường có thể sẽ có những đợt điều chỉnh định kỳ sau khi tăng nhanh.

THỊ TRƯỜNG THÉP CUỘN CÁN NÓNG THÁNG 9

Tương tự như mặt hàng thép xây dựng, giá thị trường thép cuộn cán nóng trong nước lúc đầu giảm rồi sau đó tăng. Vào đầu tháng này, thị trường tương lai tiếp tục suy yếu, khiến nguồn lực cán nóng giao ngay giảm đáng kể và khối lượng giao dịch tổng thể hạ nhiệt. Ngoài ra, tình hình cung cấp thép cuộn nóng cao vẫn không thay đổi, phía cầu khó có thể thay đổi theo chiều hướng tốt hơn, và kỳ vọng về mùa nhu cầu cao điểm trong giai đoạn “Tháng Chín Vàng và Mười Bạc” đã không còn nữa.

Tâm lý chung của thị trường là bi quan. Trong giai đoạn sau, thị trường tăng trưởng, tâm lý thị trường cao, cùng với các yếu tố tích cực vĩ mô và bầu không khí trước kỳ nghỉ lễ, niềm tin chung của thị trường được thúc đẩy, lượng bổ sung ở hạ nguồn tăng lên, nhu cầu đầu cuối tăng lên và giao dịch trên thị trường bầu không khí tốt. Tâm lý thị trường rất mạnh mẽ.

Ngày 30/9, Cục Thống kê Quốc gia công bố số liệu trong tháng 9, chỉ số quản lý mua hàng (PMI) trong lĩnh vực sản xuất là 49.8%, tăng 0.7 điểm phần trăm so với tháng trước, cho thấy ngành sản xuất đã hồi phục. Về tồn kho, tính đến ngày 30/9, lượng tồn kho xã hội thép cuộn cán nóng là 3.1598 triệu tấn, giảm 169,500 tấn so với tháng trước và tăng 252,900 tấn so với cùng kỳ năm ngoái.

.png)

BIỂU ĐỒ GIÁ HRC GIAO NGAY THƯỢNG HẢI (CÓ VAT)

HRC giao ngay tại Thượng Hải đạt mức 3,650 NDT/tấn có thuế cuối tháng 9, tăng khoảng 12% so với tháng 8. Thị trường thép cuối tháng 9 có đà tăng mạnh do sự đan xen của nhiều yếu tố như chính sách thuận lợi, nhu cầu phục hồi và rủi ro chuỗi cung ứng bên ngoài. Tuy nhiên, thị trường đã đạt đến mốc số tròn và đang phải đối mặt với áp lực quay trở lại nhất định.

THỊ TRƯỜNG THÉP CUỘN CÁN NGUỘI THÁNG 10

Vào tháng 9, giá cán nguội cũng giảm nửa đầu tháng rồi tăng đáng kể vào cuối tháng. Với sự hỗ trợ của các yếu tố thuận lợi, khối lượng giao dịch trên thị trường tăng lên. Các thương nhân bắt đầu bổ sung hàng tồn kho của họ và nhu cầu đầu cuối cũng tăng lên.

Tồn kho toàn thị trường giảm và giá tăng mạnh vào cuối tháng. Tuy nhiên, khả năng chấp nhận giá cao của thiết bị đầu cuối bị hạn chế. Sau khi nguồn cung tăng, thị trường có thể trải qua một đợt suy giảm định kỳ. Vào tháng 9, lượng hàng tồn kho trên thị trường thép cuộn cán nguội giảm đáng kể và các thương nhân cũng giảm hàng tồn kho đáng kể. Tuy nhiên, giá tăng nhanh vào cuối tháng, với mức tăng lớn và một số thương nhân đã bổ sung thêm hàng tồn kho của mình.

Từ tháng 1 đến tháng 8, sản xuất ô tô đạt 18.899 triệu chiếc, tăng 3.4% so với cùng kỳ năm trước, trong đó 7.134 triệu xe sử dụng năng lượng mới được sản xuất. Số liệu từ Tổng cục Hải quan ngày 18/9 cho thấy, Trung Quốc xuất khẩu 610,000 xe trong tháng 8/2024, tăng 39.8% so với cùng kỳ năm ngoái; Xuất khẩu cộng dồn từ tháng 1 đến tháng 8 là 4.09 triệu xe, tăng 27.5% so với cùng kỳ năm ngoái.

Trong tháng 8, Trung Quốc nhập khẩu 80,000 ô tô, tăng 1.6% so với cùng kỳ năm trước; Tổng cộng có 480,000 xe được nhập khẩu từ tháng 1 đến tháng 8, giảm 1.8% so với cùng kỳ năm ngoái. Giá thép cuộn cán nguội vẫn có khả năng tăng nhẹ. Từ góc độ nhu cầu, giao dịch đang dần được cải thiện.

Nhu cầu thiết bị đầu cuối đã được cải thiện và việc sử dụng thiết bị gia dụng, ô tô và các ngành công nghiệp khác đã tăng lên. Mâu thuẫn cung cầu cũng giảm bớt, lượng hàng tồn kho trên thị trường cũng giảm dần. Ngoài ra, các yếu tố thuận lợi xuất hiện thường xuyên, làm tăng niềm tin vào ngành. Chúng ta nên chú ý đến những thay đổi về chi phí trong giai đoạn sau, dự kiến giá thép cuộn cán nguội sẽ chủ yếu tăng trong tháng 10 và có thể có những điều chỉnh theo từng giai đoạn.