1. TỔNG QUAN THỊ TRƯỜNG THÉP XÂY DỰNG THÁNG 10

Trong tháng 10, giá thép xây dựng biến động. Sau đợt tăng giá những ngày đầu tiên sau Quốc khánh đầu tháng 10, giá thép đã biến động và suy yếu trở lại.

Trong giai đoạn này, mặc dù có nhiều chính sách trong và ngoài nước thúc đẩy giá cả và giá cả phục hồi theo từng giai đoạn, nhưng tâm lý thị trường dần chuyển sang thận trọng trong bối cảnh sản lượng tiếp tục phục hồi và phía cầu suy yếu nhẹ.

Bị ảnh hưởng bởi tâm lý vĩ mô suy yếu, thép xây dựng trong nước dần dần mở rộng áp lực cung và cầu trên thị trường giao ngay, với nguồn cung tiếp tục mở rộng trong khi nhu cầu không thay đổi. Nhìn chung, các yếu tố cơ bản của thị trường thép còn yếu nhưng vẫn có những kỳ vọng vĩ mô mạnh mẽ.

Hiệu suất tổng thể của thị trường xuất khẩu thép cuộn dây của Trung Quốc rất yếu, nhu cầu thị trường trong và ngoài nước có dấu hiệu chậm chạp. Mặc dù nguồn cung trong nước ổn định nhưng giá thép dây vẫn chưa phục hồi, khiến giá cả chung chịu áp lực.

Một số nhà máy thép tích cực nhận đơn đặt hàng xuất khẩu do thiếu đơn hàng trong nước.

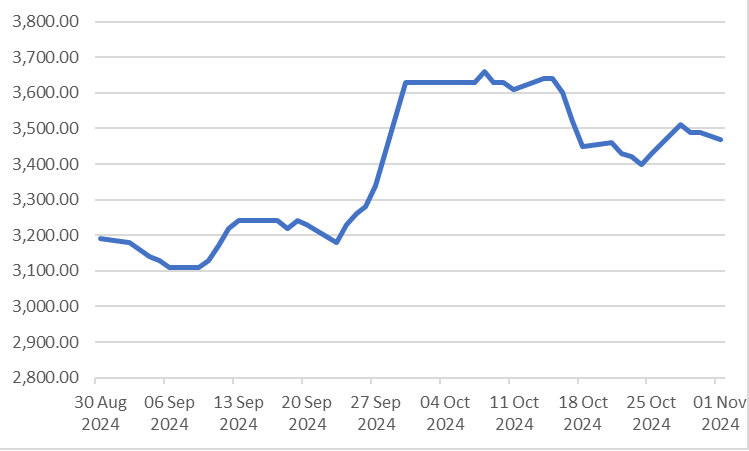

Tính đến ngày 31/10, HRB400φ16 tại thị trường Thượng Hải được báo giá ở mức 3,470 NDT/tấn, tăng 6.65% so với tháng trước đó.

BIỂU ĐỒ THÉP CÂY GIAO NGAY THƯỢNG HẢI (CÓ VAT)

Trong khi đó, giá cuộn dây HPB300φ6 cao cấp tính đến ngày 31/10 tại thị trường Thượng Hải được báo giá ở mức 3,846 NDT/tấn, tăng 3.37 % so với tháng trước .

Về hàng tồn kho, tồn kho thép cây là 2.42 triệu tấn, giảm 20,000 tấn so với tháng trước.

Cuối tháng 10, tồn kho thép dây là 620,000 tấn, giảm 30,000 tấn so với tháng trước.

Sản lượng thép cây hàng tuần tiếp tục tăng trong tháng 10. Từ góc độ khu vực, lấy thép cây làm ví dụ, sản lượng của bảy vùng chính giảm hai và năm vùng tăng so với tháng trước. Trong đó, vùng đông bắc và tây bắc giảm nhẹ, còn các vùng khác tăng ở một mức độ nhất định. Tính đến ngày 31/10, sản lượng thép cây hàng tuần là 2.4322 triệu tấn, tăng 180,800 tấn so với tháng trước và giảm 190,600 tấn so với cùng kỳ năm ngoái.

Sau khi trở lại sau kỳ nghỉ lễ, thép xây dựng đã bị kéo xuống do sự sụt giảm của thị trường kỳ hạn. Tâm lý thị trường suy yếu. Một số thương nhân giảm giá để rút tiền. Người dùng cuối có ý định giảm tốc độ mua hàng của họ. Xét cho cùng, đây là mùa cao điểm tiêu dùng truyền thống và khối lượng giao dịch của các nguồn tài nguyên giá rẻ trên thị trường ở mức chấp nhận được. Nhu cầu rõ ràng đã tăng lên hàng tháng vào giữa tháng; thời tiết mát mẻ, mưa và tuyết ở khu vực phía Bắc tăng lên, ảnh hưởng đến quá trình xây dựng ngoài trời và nhu cầu rõ ràng giảm nhẹ so với tháng trước.

Khi tháng 11 sắp bước vào, nhu cầu ở khu vực phía Bắc tiếp tục giảm, trong khi khu vực phía Nam vẫn đang trong mùa xây dựng cao điểm và tổng nhu cầu thiết bị đầu cuối đã giảm nhẹ so với tháng trước.

Thị trường không cần quá bi quan khi xét đến những kỳ vọng vĩ mô và nhiều chính sách thuận lợi sớm bước vào giai đoạn thực thi, giá thép có thể sẽ phục hồi theo từng giai đoạn do tác động của tin tức kích thích kinh tế và thuế quan từ Mỹ.

2. TỔNG QUAN THỊ TRƯỜNG THÉP CÔNG NGHIỆP THÁNG 10

CUỘN CÁN NÓNG

Trong tháng 10, biến động giá trên thị trường thép cuộn cán nóng trong nước ở mức yếu. Do giá tăng nhanh trong giai đoạn đầu tháng này, các công ty hạ nguồn đã có thái độ chờ đợi thận trọng đối với các nguồn tài nguyên giá cao và chủ yếu tham gia thị trường để mua số lượng nhỏ.

Hơn nữa, tin tức vĩ mô tăng giá đã dần được hấp thụ và tâm lý gia tăng của thị trường đã hạ nhiệt. Với nhu cầu hạn chế từ phía cầu, tâm lý thị trường dần trở nên thận trọng và giá giảm nhẹ.

Trong giai đoạn sau, khi hợp đồng tương lai lao dốc và mức giảm ngày càng sâu, giá cả tiếp tục giảm dẫn đến tâm lý thị trường kém, tâm lý của các thương nhân uể oải và các thương gia bối rối về kỳ vọng của họ đối với triển vọng thị trường.

Cùng với cảnh báo thời tiết ô nhiễm nặng ở một số khu vực phía bắc, ảnh hưởng đến việc khởi công xây dựng ở hạ nguồn, nhu cầu giải phóng bị hạn chế, tâm trạng chờ xem ở hạ nguồn rất mạnh và tốc độ giao dịch thị trường chậm.

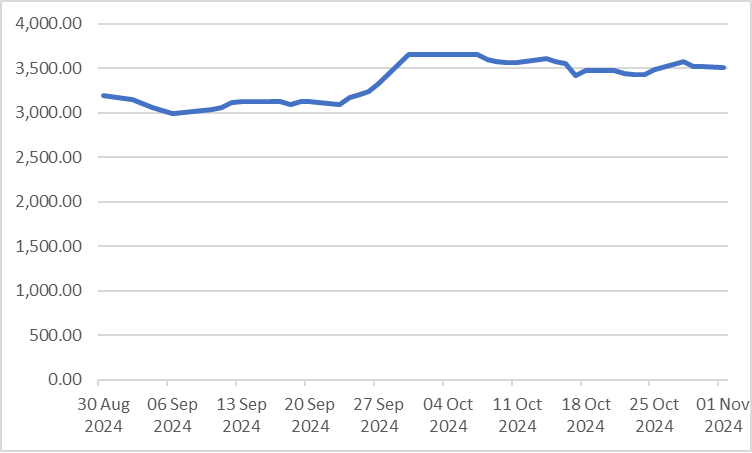

Trọng tâm giá của thị trường cán nóng trong tháng 10 đã chuyển dịch cao hơn đáng kể so với tháng 9.

Giá giao ngay HRC tại Thượng Hải tính đến cuối tháng 10 là 3,520 NDT/tấn có VAT, tăng 5.7% so với tháng 9.

BIỂU ĐỒ HRC GIAO NGAY THƯỢNG HẢI (CÓ VAT)

Về nguồn cung, 37 nhà sản xuất thép cuộn cán nóng được theo dõi ngày 30/10/2024 có tổng cộng 64 dây chuyền sản xuất với 50 dây chuyền vận hành thực tế, tỷ lệ vận hành chung là 78.13%.

Về nhu cầu, trong tháng 10, chỉ số quản lý mua hàng (PMI) sản xuất là 50.1%, tăng 0.3 điểm phần trăm so với tháng trước, cho thấy mức độ bùng nổ sản xuất đã phục hồi.

Về tồn kho, tính đến ngày 1/11, tồn kho thép cuộn cán nóng toàn xã hội là 2.5952 triệu tấn, giảm 143,200 tấn so với tuần trước và tăng 222,600 tấn so với cùng kỳ năm ngoái.

Bước sang tháng 11, với sự kích thích hơn nữa của các chính sách kinh tế vĩ mô, thị trường gần đây cũng đã hồi phục ở mức độ nhất định. Nguồn cung hiện tại ở mức thấp so với những năm trước và nhu cầu sẽ tăng nhẹ trong tháng 11.

CUỘN CÁN NGUỘI

Giá cán nguội có xu hướng giảm từ mức cao trong tháng 10.

Áp lực từ phía cung giảm xuống; tổng lượng tồn kho thép cuộn cán nguội đã được tiêu hủy trong mùa cao điểm.

Vào tháng 10, lượng tồn kho trên thị trường thép cuộn cán nguội giảm đáng kể và các thương nhân cũng giảm lượng tồn kho đáng kể. Tuy nhiên, giá tăng nhanh vào cuối tháng, với mức tăng lớn và một số thương nhân đã bổ sung thêm hàng tồn kho của mình.

Theo dữ liệu từ Hiệp hội Xe khách, từ ngày 1 đến ngày 13/10/2024, doanh số bán lẻ trên thị trường xe khách toàn quốc đạt 823,000 chiếc, tăng 20% so với cùng kỳ năm ngoái và tăng 17% so với tháng trước. Trong số đó, doanh số bán lẻ xe chở khách sử dụng năng lượng mới là 408,000 chiếc, tăng 64% so với cùng kỳ năm ngoái và tăng 8% so với tháng trước.

Tổng hợp lại, dự kiến trong tháng 11, tỷ lệ sử dụng công suất vẫn ở mức cao và khả năng phục hồi nhu cầu cứng nhắc ở phía cầu tiếp tục được cải thiện so với quý 3. Được biết, tình hình chung về tiêu thụ thép cho ô tô và thiết bị gia dụng đã tăng so với tháng trước trong tháng 11 và có xu hướng tăng tiêu thụ thép tổng thể rõ ràng. Mâu thuẫn giữa cung và cầu cán nguội đã được giải quyết tốt hơn trong tháng 11. Đồng thời, kỳ vọng của thị trường về tăng trưởng kinh tế vĩ mô tích cực trong tháng 11 đã tăng lên và niềm tin thị trường ở mức chấp nhận được.

Tuy nhiên, xét từ tình hình thị trường hiện tại, kỳ vọng của ngành thương mại đối với triển vọng thị trường không được tốt lắm. Họ đều tin rằng khi thời điểm trái vụ đến gần, áp lực giảm giá đối với lĩnh vực tiêu dùng sẽ xuất hiện. Giá thép cán nguội dự kiến sẽ biến động nhẹ trong tháng 11.