1/ KINH TẾ VĨ MÔ

Trung Quốc phần lớn bận tâm đến kỳ nghỉ Tết Nguyên đán vào tháng 2, nhưng Bắc Kinh đã phản ứng với thuế quan của Mỹ, áp dụng mức thuế 10% đối với dầu thô nhập khẩu của Mỹ cũng như mức thuế 15% đối với LNG và than nhiệt điện và than cốc từ ngày 10/2. Nhìn về tương lai, trong lĩnh vực năng lượng, Trung Quốc tiếp tục đầu tư vào nhiên liệu hóa thạch, thúc đẩy tài chính theo Sáng kiến Vành đai và Con đường.

2/ TỔNG QUAN THỊ TRƯỜNG THÉP XÂY DỰNG THÁNG 2

Vào tháng 2, giá thép xây dựng nói chung biến động và giảm nhẹ.

Thị trường tháng 2 bao vây bởi lễ nên nhu cầu chậm, khiến tồn kho tích lũy. Bên cạnh đó, chính sách thuế quan mới của Trump cũng gây áp lực lên tâm lý thị trường, kéo giá thép và các nguyên liệu thô cùng giảm.

Vào đầu tháng, tỷ lệ khôi phục hoạt động của các công trường xây dựng tại thị trường hạ nguồn thấp hơn dự kiến. Ngoài ra, một số khu vực bị ảnh hưởng bởi mưa, giao dịch thị trường chậm chạp và sự cố thuế quan làm tăng thêm mối lo ngại của thị trường. Các thương nhân bị hạn chế trong việc vận chuyển và các nhà máy thép cũng không nhiệt tình sản xuất. Thị trường về cuối tháng trông chờ vào các chính sách mới từ 2 kỳ họp của Chính phủ đầu tháng 3 cũng như mùa cao điểm ngành thép bắt đầu từ tháng 3.

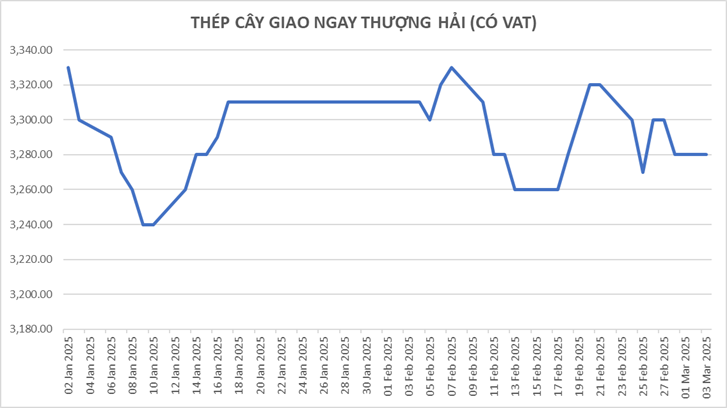

Tính đến ngày 28/2, giá thép cây giao ngay HRB400φ16 tại thị trường Thượng Hải là 3,280 NDT/tấn, giảm 0.71% so với tháng trước.

Trong khi đó, cuộn dây HPB300φ6 trên thị trường Thượng Hải được báo giá ở mức 3,864 NDT/tấn, giảm 0.63 % so với tháng trước.

Theo thống kê, tính đến ngày 27/2, tổng lượng tồn kho thép cây tại 139 nhà máy thép xây dựng là 2.3427 triệu tấn, tăng 314,200 tấn so với tháng trước và giảm 1.1804 triệu tấn so với cùng kỳ năm trước. Tồn kho cuộn dây tại 92 nhà máy thép là 804,500 tấn, tăng 135,900 tấn so với tháng trước và giảm 475,800 tấn so với cùng kỳ năm trước.

Nhìn chung, mặc dù hàng tồn kho đang tích lũy nhanh chóng, nhưng hàng tồn kho hiện tại vẫn ở mức thấp trong những năm gần đây. Áp lực hàng tồn kho chung không lớn và vẫn có một số hỗ trợ cho giá cả.

Trong ngắn hạn, hàng tồn kho vẫn có thể phục hồi ở một mức độ nhất định, nhưng tốc độ tăng trưởng sẽ dần thu hẹp. Thị trường có thể trải qua cả sự gia tăng và giảm hàng tồn kho vào tháng 3.

Sản lượng thép xây dựng hàng tuần của cả nước đã phục hồi nhẹ vào tháng 2. Tính đến ngày 27/2, sản lượng thép cây hàng tuần là 2.065 triệu tấn, tăng 288,300 tấn so với tháng 1và giảm 37,900 tấn so với cùng kỳ năm trước.

Sản lượng thép dây hàng tuần là 718,100 tấn, tăng 16,300 tấn so với tháng 1 và giảm 42,400 tấn so với cùng kỳ năm trước.

Theo người đứng đầu bộ phận liên quan của Tổng công ty Đường sắt Trung Quốc, đầu tư tài sản cố định đường sắt dự kiến sẽ duy trì đà tăng trưởng tốt trong năm nay. Tổng công ty Đường sắt Trung Quốc tuyên bố, đến năm 2025, sẽ tận dụng tốt chính sách hỗ trợ để điều phối xây dựng các dự án đường sắt trong số 102 dự án lớn của cả nước, đẩy nhanh việc thực hiện các dự án kênh quan trọng như ra khỏi Tân Cương và vào Tây Tạng, dọc theo các con sông, bờ biển và biên giới, hoàn thành các mục tiêu và nhiệm vụ của “Kế hoạch 5 năm lần thứ 14” với chất lượng cao. Tính đến tháng 2/2025, đã có 1.82 nghìn tỷ nhân dân tệ trái phiếu chính quyền địa phương được phát hành trong năm nay, quy mô phát hành thực tế ở nhiều nơi đã vượt quá kế hoạch ban đầu. Hiện tượng này phản ánh rằng chính quyền địa phương có nhu cầu mạnh mẽ trong việc thúc đẩy xây dựng cơ sở hạ tầng và phát triển kinh tế.

Tuy nhiên, việc phát hành trái phiếu chính quyền địa phương trên diện rộng cũng làm nảy sinh một số lo ngại như rủi ro nợ tích tụ và áp lực trả nợ trong tương lai. Thị trường bất động sản vẫn ảm đạm, nhưng sự hỗ trợ về chính sách vẫn tiếp tục tăng lên và các biện pháp như xây dựng nhà ở giá rẻ và cắt giảm lãi suất thế chấp đã thúc đẩy niềm tin của thị trường. Dự kiến quy mô đầu tư cơ sở hạ tầng sẽ đạt hàng nghìn tỷ nhân dân tệ vào năm 2025, hỗ trợ tài chính từ trái phiếu đặc biệt, trái phiếu chính phủ đặc biệt, v.v. sẽ được tăng cường. Tốc độ tăng trưởng đầu tư tài sản cố định cả năm dự kiến sẽ tăng đều đặn.

Như vậy, nhìn lại tháng 2, sau Tết Nguyên đán, tốc độ khôi phục công việc tại các công trường xây dựng chậm, Mỹ áp thuế đối với thép và nhôm, tâm lý sợ rủi ro vốn và biến động giá thép tương lai, tổng lượng hàng tồn kho thấp, tâm lý thị trường thay đổi thất thường và giá thép biến động.

Thị trường bất động sản đang phục hồi chậm, chính sách “cũ đổi mới” vẫn tiếp tục và nhu cầu về tấm pin vẫn tốt. Bước vào tháng 3, thời tiết ấm áp rất có lợi cho việc xây dựng. Sản lượng và doanh số thanh thép sẽ tiếp tục tăng, tốc độ tăng trưởng hàng tồn kho sẽ tiếp tục chậm lại, với điểm ngoặt vào khoảng giữa tháng. Giá than cốc v đã giảm xuống mức thấp gần đây, một số công ty than cốc đã cắt giảm sản lượng do thua lỗ, giá quặng sắt vẫn ổn định và với tốc độ hoạt động của lò cao đang dần phục hồi, nhu cầu về nguyên liệu thô đã tăng lên.

Ngoài ra, Đại hội đại biểu nhân dân toàn quốc và Hội nghị hiệp thương chính trị nhân dân Trung Quốc sắp diễn ra, kỳ vọng vào điều kiện kinh tế vĩ mô tích cực. Tuy nhiên, thuế quan ở nước ngoài, chống bán phá giá xuất khẩu và tin đồn trực tuyến về hạn chế sản xuất vẫn thường xuyên xuất hiện, làm xáo trộn thị trường tương lai và tâm lý thị trường.

Nhìn chung, thị trường thép xây dựng trong nước sẽ hoạt động trong bối cảnh nguồn cung và lượng hàng tồn kho cao vào tháng 3, và diễn biến cung cầu có thể sẽ trở nên gay gắt hơn. Xét đến sự phục hồi hiện tại của thị trường thiết bị đầu cuối vẫn chưa chắc chắn và môi trường kinh tế trong và ngoài nước tương đối phức tạp và dễ thay đổi, các yếu tố tồn kho cao và sản lượng cao có thể được khuếch đại. Thị trường sẽ chịu thêm áp lực do môi trường bên ngoài. Tất nhiên, nếu thị trường có thể chứng kiến lượng hàng tồn kho giảm như kỳ vọng vào nửa cuối tháng, áp lực cung cầu giảm sẽ thúc đẩy giá thị trường tăng trở lại. Nhìn chung, giá thép xây dựng trên thị trường tháng 3 có khả năng biến động, giảm rồi tăng về cuối tháng.

3/TỔNG QUAN THỊ TRƯỜNG THÉP CÔNG NGHIỆP THÁNG 2

Giá thép dẹt xuất khẩu và nội địa Trung Quốc giảm vào tháng 2 do nhu cầu trong khu vực giảm và căng thẳng thương mại gia tăng.

Giá thép cuộn cán nóng giao ngay tại Thượng Hải giảm 20 NDT/tấn (2.75 USD/tấn) từ ngày 31/1 xuống còn 3,410 NDT/tấn (468.50 USD/tấn) vào ngày 28/2, trong khi chỉ số HRC fob Thiên Tân của Trung Quốc giảm 3 USD/tấn xuống còn 463 USD/tấn trong cùng kỳ.

.png)

Nhưng giá HRC vào Việt Nam đã tăng 11 USD/tấn từ ngày 31/1 lên 500 USD/tấn vào ngày 28/2, sau khi chính phủ công bố thuế chống bán phá giá tạm thời đối với hàng nhập khẩu HRC của Trung Quốc, với dự kiến lượng HRC nhập khẩu từ Trung Quốc giảm sẽ thúc đẩy thị trường trong nước.

4/ NGUYÊN LIỆU THÔ

Quặng sắt

Giá quặng sắt vận chuyển bằng đường biển tiếp tục biến động trong phạm vi hẹp vào tháng 2, giảm từ 105.25 USD/tấn vào ngày 3/2 xuống 103.35 USD/tấn vào ngày 28/2. Thanh khoản trên các lô quặng sắt chất lượng trung bình tương đối lành mạnh, được thúc đẩy bởi các công ty giao dịch mua vào, điều này đã hỗ trợ giá thả nổi. Chênh lệch giữa chỉ số ICX 62%fe và 65%fe thu hẹp 1.05 USD/tấn xuống còn 12.80 USD/tấn trong tháng do nhu cầu quặng sắt chất lượng cao yếu.

Chỉ số quặng sắt PCX 62%fe trung bình tại cảng tăng 9 NDT/tấn (1.24 USD/tấn) từ ngày 3/2 lên 822 NDT/tấn tại Thanh Đảo vào ngày 28/2. Các nhà máy thép đặt mục tiêu kiểm soát hàng tồn kho và hạn chế hoạt động bổ sung hàng sau kỳ nghỉ Tết Nguyên đán của Trung Quốc, do thị trường biến động và nhu cầu thép yếu.

Than cốc

Giá than cốc Châu Á - Thái Bình Dương kéo dài đợt giảm trong tháng 2, với nhu cầu mua hàng giao ngay ở mức tối thiểu làm giảm kỳ vọng về giá của những người tham gia thị trường.

Sự vắng mặt rộng rãi của người mua Trung Quốc trên thị trường vận chuyển đường biển càng làm tăng thêm áp lực lên tâm lý chung. Giá cfr Trung Quốc bắt đầu tháng ở mức 178.05 USD/tấn cfr và giảm xuống còn 174 USD/tấn vào ngày 28/2. Đợt cắt giảm giá than cốc nội địa thứ mười của Trung Quốc là 50-55 NDT/tấn đã kết thúc vào ngày 25/2, đưa mức giảm tích lũy lên 500-550 NDT/tấn.