1. Tổng quan thị trường thép xây dựng tháng 1/2025

Trong tháng qua, giá thép xây dựng nói chung có xu hướng biến động yếu, diễn biến thị trường tương đối thận trọng do đến nghỉ tết Nguyên đán.

Càng dần đến lễ, nhu cầu càng suy yếu, nguồn cung và lưu thông nhìn chung thận trọng, thép xây dựng duy trì trạng thái sản xuất ở mức thấp và hàng tồn kho dần tích tụ do nhu cầu giảm theo mùa.

Trong nửa đầu tháng 1, thị trường về cơ bản đang trong giai đoạn bảo dưỡng nhà máy thép truyền thống và cắt giảm sản lượng. Nguồn lực thị trường nói chung tương đối khan hiếm, các nhà sản xuất có ý chí mạnh mẽ để duy trì giá, giá giao ngay tương đối chắc chắn. Không có nhiều thông tin tích cực thực tế trên thị trường. Hầu hết các thương nhân có nhu cầu lưu trữ mùa đông đã hoàn thành việc lưu trữ mùa đông vào giữa tháng 1.

Từ giữa tháng trở đi, khi kỳ nghỉ Tết Nguyên đán đang đến gần, thị trường dần đóng cửa và có rất ít yêu cầu. Nhìn chung, khối lượng lưu trữ mùa đông ở nhiều nơi đã giảm đáng kể so với năm trước. Các thương nhân ổn định và lạc quan về thị trường sau năm mới, nhưng sự tự tin của họ vẫn còn hơi thiếu. Xét đến tất cả các yếu tố, dự kiến giá thép sẽ mạnh hơn vào nửa đầu tháng 2 rồi yếu dần về cuối tháng.

2. Phân tích thị trường

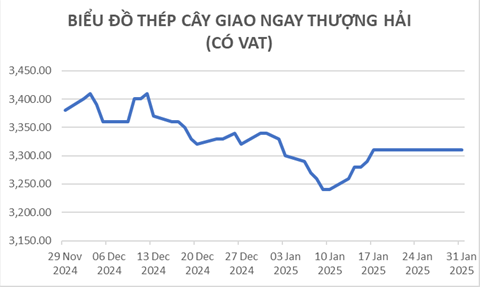

Tính đến ngày 26/1, giá HRB400φ16 tại thị trường Thượng Hải là 3,310 NDT/tấn, giảm 0.78% so với tháng cuối năm 2024.

Theo thông tin do Hiệp hội sắt thép Trung Quốc công bố, cuối tháng 1, tồn kho thép cây là 2.92 triệu tấn, tăng 370,000 tấn so với tháng trước. Tồn kho thép dây là 580,000 tấn, tăng 40,000 tấn so với tháng trước, tăng 7.4% và mức tăng tồn kho mở rộng.

Sản lượng thép xây dựng hàng tuần của cả nước giảm nhẹ vào tháng 1. Xét về góc độ khu vực, mức giảm sản lượng theo tháng ở bảy khu vực chính có sự thay đổi đôi chút. Ngoại trừ Đông Trung Quốc, Nam Trung Quốc và Tây Bắc Trung Quốc, nơi mức

giảm tương đối lớn, lần lượt là 214,100 tấn, 65,000 tấn và 62,900 tấn, mức giảm ở các khu vực khác tương đối nhỏ, với tổng sản lượng giảm 421,700 tấn theo tháng.

Tính đến ngày 24/1, sản lượng thép cây hàng tuần là 1.7413 triệu tấn, giảm 421,700 tấn theo tháng và giảm 527,600 tấn so với cùng kỳ năm trước.

Sản lượng thép dây hàng tuần là 754,400 tấn, giảm 74,400 tấn theo tháng và giảm 178.200 tấn so với cùng kỳ năm trước.

Khi kỳ nghỉ Tết Nguyên đán đang đến gần, thị trường dần đóng cửa và khối lượng giao dịch trên thị trường vào tháng 1 đang trong mùa thấp điểm. Khối lượng giao dịch tại bảy khu vực chính đều giảm ở các mức độ khác nhau, trong đó mức giảm ở Tây

Bắc, Đông Bắc và Nam Trung Quốc vượt quá 30%. Theo thống kê của Mysteel, khối lượng giao dịch trung bình hàng ngày trên toàn quốc trong tháng 1 là 80,200 tấn, giảm 27.52% so với tháng trước và giảm 20.41% so với cùng kỳ năm trước.

Theo trang web chính thức của Cục Thống kê Quốc gia, năm 2024, đầu tư tài sản cố định quốc gia (trừ nông dân) là 5143.74 tỷ nhân dân tệ, tăng 3.2% so với năm trước đó.

Đầu tư của khu vực nhà nước chủ yếu tập trung vào cơ sở hạ tầng, trong khi đầu tư tư nhân chủ yếu tập trung vào sản xuất và bất động sản.

Sự tăng trưởng nhanh chóng của đầu tư khu vực nhà nước, sự tăng trưởng nhanh chóng của thặng dư thương mại và sự tăng trưởng nhanh chóng của đầu tư sản xuất tư nhân đều là điểm nổi bật và cốt lõi của nền kinh tế Trung Quốc.

Cả thặng dư thương mại lớn dài hạn lẫn đầu tư cường độ cao đều không bền vững. Thặng dư thương mại lớn dài hạn gây ra tranh chấp thương mại quốc tế, trong khi đầu tư cường độ cao dẫn đến tình trạng dư thừa năng lực nghiêm trọng và "suy thoái", lợi nhuận đầu tư thấp, rủi ro nợ và cơ cấu phân phối thu nhập bị bóp méo. Những vấn đề này đã gây khó khăn cho Trung Quốc trong nhiều năm. Lý do đằng sau điều này là sự phụ thuộc liên tục vào đầu tư và xuất khẩu ròng để thúc đẩy nền kinh tế trong bối cảnh chi tiêu tiêu dùng chậm chạp.

Thị trường bất động sản Trung Quốc trầm lắng từ nửa cuối năm 2021 thể hiện rõ ở khu vực mới khởi công, tuy nhiên mức giảm ở khu vực xây dựng không lớn (-7.3% năm 2022, -7.1% năm 2023, -12.7% năm 2024), tương tự mức giảm ở đầu tư phát triển bất động sản (-10.0% năm 2022, -9.6% năm 2023, -10.6% năm 2024).

Năm 2024, diện tích nhà ở mới khởi công của các chủ đầu tư bất động sản là 738.93 triệu m2, chỉ bằng 1/3 so với năm đỉnh điểm 2019, 2020. Điều này cũng có nghĩa là do diện tích xây dựng mới giảm mạnh, khi các dự án đang xây dựng dần hoàn thiện và bàn giao, diện tích xây dựng sẽ giảm dần theo từng năm và đầu tư phát triển bất động sản sẽ bước vào giai đoạn suy giảm kéo dài. Nếu muốn duy trì quy mô đầu tư tài sản cố định, khu vực nhà nước cần tiếp tục tăng đầu tư để bù đắp khoảng trống đầu tư phát triển bất động sản.

3. Triển vọng

Sản lượng thép xây dựng tiếp tục giảm trong tháng 1, chủ yếu là do bảo trì theo mùa. Với việc công việc trở lại sau Tết Nguyên đán, sản lượng sẽ dần tăng vào tháng 2. Trong ngắn hạn, việc các nhà máy thép trở lại sản xuất phụ thuộc nhiều hơn vào tình hình lợi nhuận gần đây. Nếu lợi nhuận ngắn hạn có thể duy trì ở mức hiện tại, tốc độ các nhà máy thép trở lại sản xuất vào tháng 2 có khả năng sẽ tăng tốc. Tất nhiên, chúng tôi cũng nhận thấy rằng kể từ năm ngoái, các nhà máy thép đã duy trì cách tiếp cận hợp lý trong sản xuất thép xây dựng.

Sự phục hồi sản lượng trong tháng 2 sẽ ở mức vừa phải. Các công ty thép có thể sắp xếp sản xuất dựa trên tình hình tồn kho trong khi chú ý đến lợi nhuận. Vào tháng 1, thị trường thép xây dựng bước vào chu kỳ tích lũy hàng tồn kho theo mùa. Xét theo lượng hàng tồn kho tích lũy trong tháng 1, lượng hàng tồn kho thấp hơn đáng kể so với những năm trước nên áp lực tồn kho năm nay không quá lớn. Xét đến thời gian tích lũy hàng tồn kho của những năm trước là 2-3 tuần vào dịp Tết Nguyên đán, thị trường đã dần khôi phục hoạt động và sản xuất vào đầu tháng 2 năm nay. Có thể sẽ bước vào thời kỳ tích lũy hàng tồn kho cao vào giữa đến cuối tháng 2, sau đó sẽ mở ra chu kỳ giảm.

Năm 2025, mối quan hệ giữa hàng tồn kho và sản xuất cũng cần được đánh giá lại. Năm 2025, với nguồn cung suy yếu, thị trường nhiều khả năng sẽ tiếp tục hoạt động trong tình trạng sản xuất thấp và hàng tồn kho thấp. Nhìn chung, thị trường thép xây dựng trong nước tháng 2 sẽ hoạt động trong môi trường cung cầu dần khôi phục sản xuất và làm việc.

Việc khôi phục sản xuất là chắc chắn, và sự phục hồi của thị trường đầu cuối vẫn cần được xác minh. Xét đến mức tồn kho chung tương đối thấp so với những năm trước, cường độ cạnh tranh trên thị trường năm nay có thể không quá cao. Do nhu cầu đầu cuối phục hồi trong nửa đầu tháng vẫn chưa rõ ràng, nên biến động giá thép có nhiều khả năng dao động theo tin tức vĩ mô, tài chính và các tin tức khác. Giá có thể dần trở lại mức cơ bản vào nửa cuối tháng. Nhìn chung, giá thép xây dựng trong tháng 2 có khả năng dao động, tăng trước rồi giảm sau.