THỊ TRƯỜNG THÉP

Thị trường ngưng giảm và phục hồi tuần qua, với nhu cầu bổ sung hàng ngắn hạn trước lễ Trung Thu cũng như các yếu tố kinh tế vĩ mô cải thiện. Giá thép tăng cùng với chi phí nguyên liệu thô tăng và nhu cầu tăng. Nhu cầu đầu cơ đã giúp tồn kho thép nội địa giảm trong tuần và hỗ trợ thị trường xuất khẩu. Áp lực nguồn cung giảm bớt dự kiến có thể hỗ trợ giá cả tăng vào tuần tới.

Thị trường trong nước

Thép xây dựng

Hy vọng về các biện pháp kích thích đã hỗ trợ tâm lý thị trường kể từ đầu tuần. Ủy ban Thường vụ Đại hội Đại biểu Nhân dân toàn quốc Trung Quốc họp phiên thứ 11 vào ngày 10-13/9. Một số người tham gia thị trường kỳ vọng các chính sách kích thích, chẳng hạn như phát hành trái phiếu đặc biệt, sẽ được triển khai tại cuộc họp.

Giao dịch trên thị trường giao ngay tăng và tiếp tục tăng về cuối tuần do nhu cầu bổ sung ngắn hạn trước lễ Trung Thu cuối tuần này. Mâu thuẫn cung- cầu giảm bớt đã hỗ trợ tâm lý thị trường. Lượng tiêu thụ thép cây trong nước của Trung Quốc tăng 313,000 tấn so với tuần trước đó lên 2.50 triệu tấn trong tuần qua.

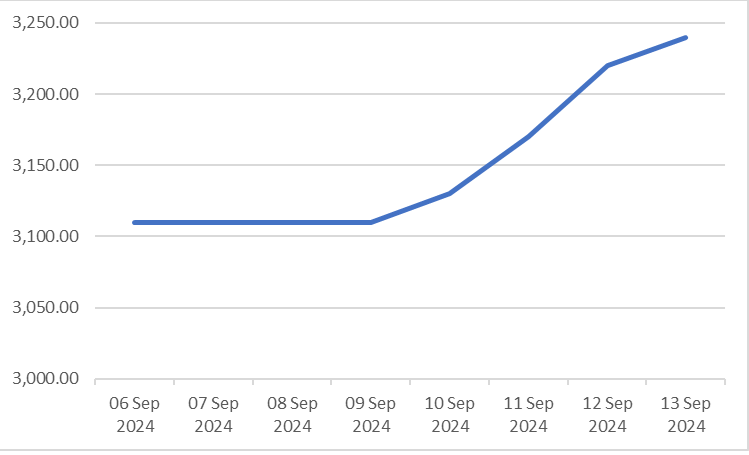

Nhu cầu thép cây tăng mạnh dẫn đến lượng hàng tồn kho giảm 620,000 tấn so với tuần trước. Nhu cầu tăng, lợi nhuận một số nhà sản xuất đã tăng lên 100 NDT/tấn sau khi giá tăng. Nhưng một số người tham gia thị trường vẫn thận trọng về triển vọng thị trường sau kỳ nghỉ lễ Trung thu vì các nhà máy có khả năng sẽ tăng sản lượng và vượt qua nhu cầu thép cây mạnh hơn. Thép cây giao ngay tại Thượng Hải tăng 90 NDT/tấn so với tuần trước lên 3,220 NDT/tấn vào ngày 12/9.

Giá thép cây kỳ hạn tháng 1 tăng khoảng 100 NDT/tấn lên 3,185 NDT/tấn.

BIỂU ĐỒ GIÁ THÉP CÂY GIAO NGAY THƯỢNG HẢI (CÓ VAT)

Giá thép cây hiện tại cao hơn thép cuộn cán nóng 160 NDT/tấn và các nhà máy có khả năng chuyển nhiều sản phẩm hơn từ HRC sang thép cây do lợi nhuận cao hơn của thép cây. Thép công nghiệp Xuất khẩu thép cao hơn vào tháng 8 và sản lượng thấp hơn vào cuối tháng đã hỗ trợ tâm lý thị trường.

Xuất khẩu thép của Trung Quốc tăng 21% trong tháng 8 so với tháng 7, trong khi sản lượng của các nhà máy thép CISA giảm 5.4% vào cuối tháng 8. Những người tham gia dự kiến xuất khẩu thép sẽ duy trì ở mức cao trong tháng 9, nhưng sản lượng của các nhà máy thép có khả năng tăng sau đợt bảo dưỡng vào tháng 8 với hy vọng nhu cầu sẽ tăng trở lại. Giá cả cải thiện và người mua chủ yếu theo đuổi đầu cơ với kỳ vọng giá tăng ngắn hạn trước lễ. Ở góc độ vĩ mô, chính sách trao đổi hàng tiêu dùng tiếp tục được tối ưu hóa và mở rộng, có lợi cho nhu cầu thép ngày càng tăng, thúc đẩy niềm tin thị trường và hưởng lợi từ xu hướng giá cả.

Nói chung, kỳ nghỉ lễ đang đến gần, dựa trên sự hỗ trợ của việc bổ sung hàng tồn kho dự kiến, lượng hàng tồn kho chồng chất đã giảm kể từ thứ Hai, các giao dịch trên thị trường nhìn chung đã được cải thiện. HRC giao ngay tại Thượng Hải tăng nhẹ 30 NDT/tấn so với tuần trước lên 3,060 NDT/tấn vào ngày 12/9. Hợp đồng tương lai HRC tháng 1 trên Sàn giao dịch tương lai Thượng Hải tăng 60 NDT/tấn lên 3,188 NDT/tấn. Baosteel giữ nguyên giá xuất xưởng HRC cho các lô hàng tháng 10 từ tháng 9. Nhà máy đang cố gắng hỗ trợ tâm lý thị trường bằng các mức giá chào hàng chắc chắn mặc dù giá liên tục giảm trong vài tuần qua.

.png) BIỂU ĐỒ GIÁ HRC GIAO NGAY THƯỢNG HẢI (CÓ VAT)

BIỂU ĐỒ GIÁ HRC GIAO NGAY THƯỢNG HẢI (CÓ VAT)

Thị trường xuất khẩu

Việt Nam quyết định gia hạn thời hạn nộp bảng câu hỏi trong cuộc điều tra AD đối với thép cuộn cán nóng nhập khẩu từ Trung Quốc và Ấn Độ sang tháng 10 từ tháng 9. Một số người tham gia thị trường Việt Nam cho biết người mua Việt Nam có thể quay lại tìm kiếm thép cuộn cán nóng Trung Quốc giao tháng 10 sau khi gia hạn thời hạn. Những người khác cho biết việc gia hạn sẽ không tạo ra sự khác biệt và thuế AD vẫn có thể được áp dụng đối với các lô hàng giao tháng 10 từ Trung Quốc.

Một người mua trong nước tại Việt Nam cho biết "Điều này chỉ giúp họ có thêm thời gian để thông quan đối với các lô hàng đã trên đường, thay vì đủ thời gian để đặt hàng mới". Hai nhà máy ở phía bắc Trung Quốc đã bán tổng cộng khoảng 160,000 tấn HRC với giá tương đương khoảng 440 USD/tấn fob Trung Quốc vào thứ Hai. Nhưng mức giá đó không còn nữa vào hôm qua sau khi các nhà máy và thương nhân nâng giá xuất khẩu lên tương đương 445-460 USD/tấn fob Trung Quốc đối với HRC Q235 và SS400 do giá giao sau và giá thực tế của Trung Quốc tăng.

Người mua Việt Nam cũng nâng giá thầu lên 450-455 USD/tấn cfr Việt Nam từ 450-452 USD/tấn cfr Việt Nam vào ngày hôm trước đối với HRC Q235 của Trung Quốc. Một số người mua ở Châu Phi có thể chấp nhận giá 460 USD/tấn fob Trung Quốc đối với HRC SS400 bản rộng. Người mua Nam Mỹ đang nhắm mục tiêu thấp hơn một chút so với giá 450 USD/tấn fob đối với SS400. Khách hàng từ các quốc gia khác, bao gồm cả Hàn Quốc, vẫn im lặng. Chào bán HRC SAE1006 của Trung Quốc ổn định mức 475-480 USD/tấn cfr Việt Nam.

TRIỂN VỌNG NGÀNH THÉP

Giá cả có sự phục hồi ngắn hạn trước lễ nhờ nhu cầu tăng giải phóng bớt áp lực hàng tồn và tâm lý thị trường cải thiện. Tháng 9 vốn là mùa cao điểm ngành thép trong sức mua và giá cả đã suy yếu liên tục kể từ đầu năm nay hứa hẹn sẽ giúp thị trường tươi sáng hơn vào tháng 9 này. Tuy nhiên, triển vọng sẽ còn bất ổn khi mà nhu cầu tăng thường kéo sản lượng tăng theo, cộng với sự suy thoái kéo dài của thi trường bất động sản khó mà vực dậy trong ngắn hạn.

Dữ liệu từ Cục Thống kê Quốc gia cho thấy GDP đạt tổng cộng 61.68 nghìn tỷ nhân dân tệ (8.49 nghìn tỷ USD) trong khoảng thời gian từ tháng 1 đến tháng 6, tăng 5% so với một năm trước đó, dữ liệu từ Cục Thống kê Quốc gia cho thấy, chậm lại so với mức tăng trưởng 5.5% năm ngoái. Tăng trưởng trong quý thứ hai thấp hơn mục tiêu hàng năm là 5% ở mức 4.7%. Đầu tư ngày càng tồi tệ đã đè nặng lên tăng trưởng kinh tế Trung Quốc. Theo dữ liệu từ Hiệp hội Sắt thép Trung Quốc (CISA), tiêu thụ thép tại Trung Quốc trong giai đoạn 6 tháng đầu năm nay đạt khoảng 478 triệu tấn, giảm 3.3% so cùng kỳ năm ngoái. Tuy nhiên, sản lượng đạt được tới 531 triệu tấn.

Do đó, tình trạng cung vượt cầu cứ tiếp diễn, lợi nhuận bị đe dọa và giá thép giảm sâu. Giá thép cây giao ngay tại thị trường Thượng Hải Trung Quốc trong tháng 8 đã giảm xuống mức thấp nhất tính từ năm 2017, trong khi mặt hàng HRC chạm đáy 7 năm, giảm xuống thép cây do vấn nạn cung vượt cầu. Thị trường sẽ không có nhiều cú huých hỗ trợ từ các chính sách của Chính phủ, mà chủ yếu để giải quyết các vấn đề vay nợ trong lĩnh vực ngân hàng. Mưa lớn, sạt lở, lũ lụt do cơn bão Yagi gây ra cũng đã ảnh hưởng tới việc buôn bán, tiêu thụ thép tại nhiều khu vực Trung Quốc trong mấy ngày qua. Việc tái thiết lại sau lũ lụt, mưa bão có thể kích cầu phần nhỏ tiêu thụ thép ở các khu vực này trong ngắn hạn tới.

Như vậy, chúng tôi dự báo giá cả sẽ có sự phục hồi ngắn hạn trong tháng 9 này nhưng áp lực cung- cầu vẫn là điều phối chính cho giá cả tới cuối năm. Chúng ta cần chú ý đến sự cải thiện của phía cầu, việc các công ty thép nối lại sản xuất có thể đẩy cung tăng trở lại, tiêu hóa các tiêu chuẩn cũ, các phòng vệ thương mại, việc Cục Dự trữ Liên bang cắt giảm lãi suất, những thay đổi trong tồn kho và kỳ vọng của thị trường về cung và cầu thép xây dựng trong nước. FED đang mở cửa khả năng giảm lãi suất vào tháng 9 với giới đầu tư kỳ vọng Fed hạ lãi suất 0.25 điểm phần trăm mỗi lần trong hai lần họp tới, diễn ra vào tháng 9 và tháng 11, tiếp đến là một đợt giảm lớn hơn vào tháng 12 - chẳng hạn với mức giảm 0.5 điểm phần trăm. Giá cả đã chạm đáy hoặc gần chạm đáy và biến động nhích nhẹ trong 2 tháng tới.

Ngoài ra, xu hướng đẩy mạnh xuất khẩu sẽ tiếp tục trong nửa cuối năm để giảm áp lực nguồn cung trong nước. Và các nhà máy Trung Quốc cũng tiếp tục đối mặt với các biện pháp tự vệ toàn cầu. Chào giá HRC SAE1006 Trung Quốc dao động tăng lên khoảng 480-500 USD/tấn cfr Việt Nam vào tháng 10-tháng 11.

THỊ TRƯỜNG QUẶNG SẮT

Giá quặng sắt vận chuyển bằng đường biển ổn định đến suy yếu nửa đầu tuần qua, sau đó phục hồi về cuối tuần theo giá thép và giao dịch mạnh hơn trên thị trường vận chuyển bằng đường biển và cảng trước lễ Trung Thu cuối tuần. Tâm lý bi quan của các nhà đầu tư đã tạm dừng trong tuần sau đợt sụt giảm mạnh trước đó đã kéo giá quặng sắt xuống mức đáy tính từ tháng 11/2022.

Thị trường kỳ hạn tăng khiến những người tham gia tin tưởng rằng giá quặng sắt được hỗ trợ ở mức 90 USD/tấn. Một thương nhân có trụ sở tại miền đông Trung Quốc cho biết, "doanh số bán thép cải thiện gần đây trên thị trường hạ nguồn thúc đẩy tâm lý mua hàng".

Một giám đốc nhà máy ở miền bắc Trung Quốc cho biết: "Chúng tôi tính toán rằng giá quặng sắt ở mức khoảng 90 USD/tấn sẽ được hỗ trợ do nhu cầu dự trữ trước kỳ nghỉ lễ Trung thu của Trung Quốc từ ngày 15 đến ngày 17/9 và kỳ nghỉ lễ Quốc khánh của Trung Quốc từ ngày 1 đến ngày 7/10.

Chúng tôi đang tìm kiếm các lô quặng sắt chất lượng trung bình được chiết khấu với kỳ vọng giá quặng sắt sẽ tăng trong thời gian tới". "Lượng quặng sắt dự trữ của nhà máy ở mức thấp. Họ dự định sẽ bổ sung hàng sớm hơn trước khi giá tăng cao hơn nữa, chuẩn bị cho kỳ nghỉ lễ trung thu sắp tới của Trung Quốc và kỳ nghỉ lễ quốc khánh của Trung Quốc", một thương nhân ở Sơn Đông cho biết.

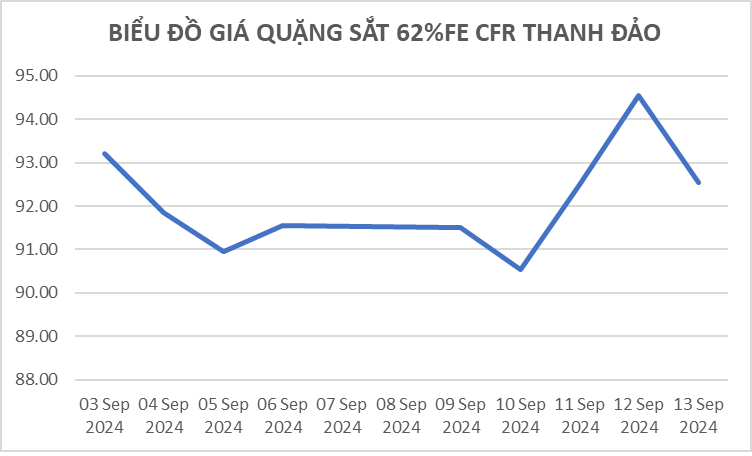

Giá quặng ngày 12/9 đã tăng khoảng 3 USD/tấn so với ngày 6/9 lên 94.55 USD/tấn cfr Thanh Đảo. Nhìn chung, nhu cầu thép trong nước của Trung Quốc đã chậm lại, đẩy các nhà sản xuất hướng đến thị trường xuất khẩu thay thế. Điều này đã dẫn đến tình trạng cung vượt cầu và giá thép giảm, kéo giá nguyên liệu thô giảm theo. Ngoài ra, hàng tồn kho quặng tăng và nhu cầu toàn cầu giảm là những yếu tố khác khiến giá quặng sắt giảm.

Tiêu thụ thép tại Trung Quốc đã suy yếu do bất động sản của nước này chậm lại kéo dài, với nhà sản xuất thép lớn nhất thế giới, China Baowu Steel Group cho biết ngành công nghiệp này có thể phải đối mặt với một cuộc khủng hoảng tồi tệ hơn so với suy thoái năm 2008 và 2015. Giá quặng kỳ hạn đã giảm hơn 1/3 trong năm nay, với áp lực gia tăng khi mức tiêu thụ thép giảm sút gây tổn hại đến các nhà máy Trung Quốc đang thua lỗ.

Các mặt hàng thép giao ngay tại Trung Quốc trong tháng 8 cũng đã giảm mạnh xuống mức đáy mới 7 năm trong khi cuộn cán nóng kỳ hạn chạm mức thấp nhất kể từ tháng 4/2020. Các yếu tố cơ bản của thị trường HRC tệ hơn so với thép cây như tồn kho tăng nhanh theo sản lượng. Những yếu tố này sẽ còn tác động đến giá quặng sắt trong tương lai. Tuy nhiên, giá cũng có điểm hỗ trợ khi thị trường vào mùa cao điểm từ tháng 9 với các đợt bổ sung thép ngắn hạn và sản xuất thép phục hồi lại.

Dự kiến giá quặng tháng 9 dao động 90-95 USD/tấn cfr Thanh Đảo.

Thép dài còn gọi là thép xây dựng (sử dụng trong ngành xây dựng) như thép hình, thép thanh và thép cây.

Thép dẹt được sử dụng trong ngành công nghiệp nặng như đóng tàu, sản xuất ô tô, sản xuất các máy móc thiết bị công nghiệp, bao gồm các loại thép tấm, lá, cán nóng và cán nguội.

Lưu ý: Dự báo trên chỉ mang tính tham khảo. Quý khách hàng nên tham khảo thêm nhiều nguồn tin khi quyết định mua bán.