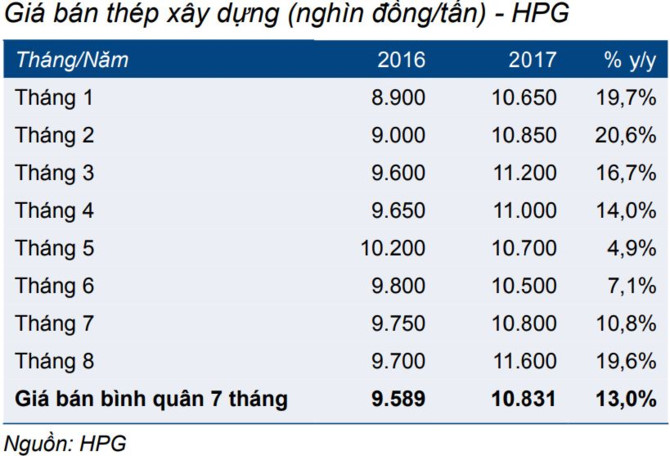

Theo thông tin được cập nhập, giá bán thép xây dựng của HPG tăng mạnh 13,4% trong 6 tuần qua. Đây là yếu tố quan trọng có thể giúp kết quả kinh doanh quý III tiếp tục tăng trưởng mạnh.

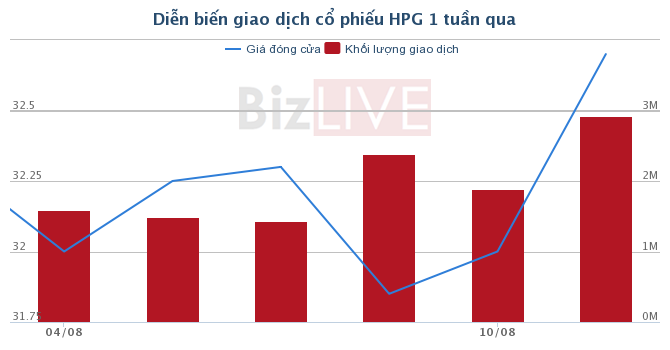

Diễn biến giao dịch của HPG trong thời gian gần đây

Sau thông tin kết quả kinh doanh không được như kỳ vọng, HPG chịu áp lực cung lớn do nghi ngờ thời điểm hiện tại đang là đỉnh của chu kỳ đi lên của doanh nghiệp thép. Vẫn biết bản thân HPG là một cổ phiếu đầu ngành, có kết quả kinh doanh tăng trưởng đều qua các năm, cơ cấu tài sản tốt.

Thời điểm hiện tại, HPG đang được giao dịch ở mức P/E là 7. Trong khi trung bình thị trường là gần 16 lần. Nếu so sánh với các cổ phiếu đầu ngành khác như VNM, PLX, SAB, VCB, VJC hay HVN thì mức P/E nói trên của HPG được xem là thấp.

Trong thời gian vừa qua khi thị trường gặp khó khăn và biến động mạnh, nhà đầu tư lại nhớ đến một cổ phiếu cơ bản hàng đầu như HPG.

VN-Index lao dốc mạnh, nhưng HPG lại có mức tăng 1,24% trong tuần qua. Thành quả tuy là rất nhỏ nhưng nhà đầu tư dài hạn lại tìm thấy ở đây sự ổn định trong giao dịch.

Với phiên cuối tuần phục hồi mạnh, HPG đóng cửa ở mức giá 32.700 đồng/cổ phiếu. Từ đó duy trì tỷ suất sinh lời hơn 17% trong 3 tháng qua, đây là mức lợi nhuận “tuyệt vời” cho danh mục dài hạn.

Theo thông báo mới nhất, HPG đã hoàn thành xong đợt phát hành gần 253 triệu cổ phiếu để tài trợ cho dự án thép Dung Quất, nâng số lượng cổ phiếu đang lưu hành lên 1.517 triệu cổ phiếu. Đây sẽ là áp lực lớn nhất lên giá cổ phiếu trong thời gian tới.

Trong khi dòng tiền khối nội đang mất phương hướng thì khối ngoại lại chủ động gom mạnh HPG trong thời gian qua. Theo thống kê của BizLIVE, từ đầu năm 2017, khối này đã bỏ ra tổng cộng 1.555 tỷ đồng để mua vào 48,1 triệu cổ phiếu HPG, thống kê này không bao gồm giao dịch thỏa thuận. Và gần như các động lực tăng giá gần đây của HPG đều có sự góp sức mạnh mẽ từ các nhà đầu tư ngoại.

Kỳ vọng mới từ việc tăng giá bán đầu ra

Giá bán thép xây dựng của HPG đang ở mức 11,8 triệu đồng/tấn. Như vậy, giá sản phẩm này đã tăng hơn 13% trong vòng 6 tuần trở lại đây. Trong khi nguyên liệu đầu vào đã được mua trong quý II ở mức khá thấp.

Theo thông tin cập nhật từ các nhà phân tích của Công ty chứng khoán Hồ Chí Minh, giá thép xây dựng tăng xuất phát từ giá đầu vào tăng do nhu cầu tại Trung Quốc cao trong khi nguồn cung tại đây bị giảm bớt. Chính phủ Trung Quốc muốn bảo vệ môi trường và giảm bớt công suất dư thừa, từ đó ảnh hưởng sâu sắc đến giá thép trong khu vực cũng như trên thế giới.

Cụ thể: (1) Các nhà máy thép công nghệ lạc hậu quy mô nhỏ tại Trung Quốc bị buộc phải đóng cửa trước sự thực thi nghiêm ngặt quy định mới về môi trường của chính phủ Trung Quốc. (2) Trước tình trạng công suất dư thừa, năng suất thấp, vay nợ cao và lo ngại về vấn đề môi trường. (3) Do vậy nguồn cung sản phẩm thép đã và đang giảm trong thời gian gần đây, kéo theo tồn kho giảm.

Điều này đã làm tăng giá bán thép trong ngắn hạn tại Trung Quốc, từ đó ảnh hưởng đến giá thép thế giới và Việt Nam. Đồng thời, giá quặng sắt và than cốc cũng tăng do nhu cầu đối với sản phẩm thép tại Trung Quốc vẫn lớn do sự bùng nổ của ngành xây dựng.

Theo thông tin từ HPG, giá bán thép xây dựng trung bình trong tháng 8 đã lên tới 11,6 triệu đồng/tấn. So với cùng kỳ con số tăng 19,6% và cũng tăng mạnh so với tháng 7 chỉ ở mức 10,8 triệu đồng/tấn.

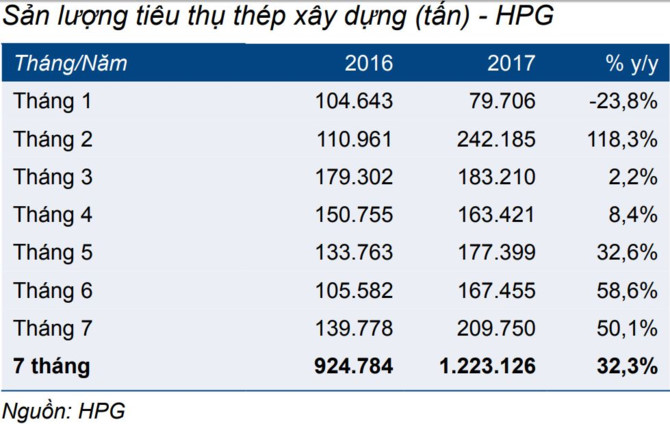

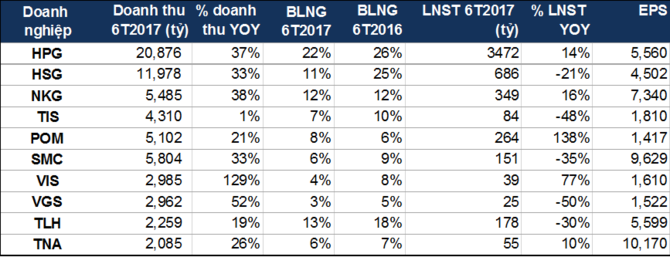

Về mặt sản lượng tiêu thụ thép xây dựng, tháng 7 vừa qua, HPG tiêu thụ được khoảng gần 210 nghìn tấn, tăng hơn 50% so với cùng kỳ và tăng hơn 40 nghìn tấn so với tháng 6. Cũng theo báo cáo của Hiệp hội thép Việt Nam (VSA), lượng thép tiêu thụ trong nước 6 tháng đầu năm 2017 đạt 6,9 triệu tấn thép xây dựng, ống thép và tôn mạ, cao hơn 14,5% so với cùng kỳ năm ngoái. Trong đó, HPG đang dẫn đầu về thị phần thép xây dựng với 27,5%, tăng 5,5% so với năm 2016. Đồng thời bỏ xa doanh nghiệp đứng thứ 2 là Pomina chỉ với 12,5% thị phần.

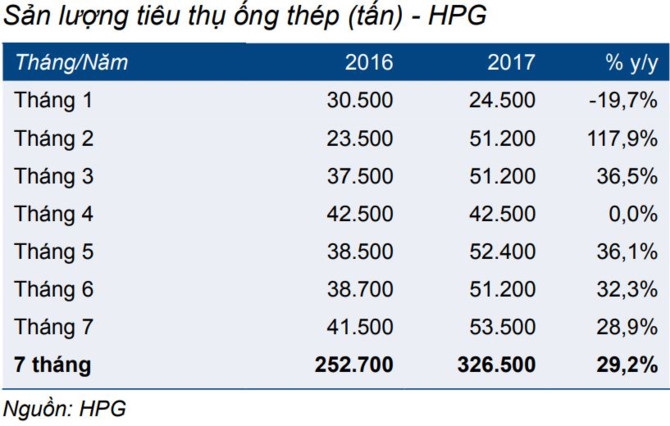

Tiêu thụ ống thép, duy trì được đà tăng gần 29% so với cùng kỳ, HPG tiêu thụ được 53,5 nghìn tấn trong tháng 7/2017. Như vậy, 7 tháng đầu năm công ty đã tiệu thụ được hơn 326 nghìn tấn, tăng 29% so với 7 tháng/2016.

Với sự sụt giảm về thị phần ống thép của HSG trong 6 tháng/2017, khi chỉ giữ ở mức 18,1% thì HPG lại có sự tăng trưởng gần 2,5% so với cả năm 2016. Theo số liệu từ VSA, Hòa Phát đang giữ 28,4% thị phần sản phẩm này.

Vẫn nằm ở mức định giá hấp dẫn

Quý II/2017, tổng doanh thu đạt 10.700 tỷ đồng, tăng 21,4% so với cùng kỳ. Tuy vậy, LNST giảm 24,6% so với cùng kỳ xuống còn 1.530 tỷ đồng. Nhìn qua con số khiến nhiều nhà đầu tư cảm thấy lo lắng, nhưng cần phải xem lại nguyên nhân dẫn đến lợi LNST quý II năm 2016 tăng vọt.

Doanh thu quý II/2016, ở mức 8.143 tỷ đồng, nhưng lợi nhuận sau thuế lại tăng mạnh lên hơn 2.000 tỷ. Nguyên nhân được biết đến là vào thời điểm đó, giá thép tăng mạnh, cộng với việc lượng hàng tồn khó giá thấp được tích lũy từ các quý trước đã giúp HPG lợi nhuận đột biến. Vì vậy, thời điểm hiện tại nhà đầu tư đang có xu hướng chờ thêm tín hiệu từ quý III/2017.

Với sản lượng tăng đều, và giá bán tăng như trong thời gian qua, các nhà phân tích của HSC dự phóng, doanh thu thuần có thể đạt 42 nghìn tỷ đồng, tăng trưởng 26,3% so với năm 2016 và LNST đạt 7,58 nghìn tỷ đồng. Trong khi đó, SSI đưa ra ước tính doanh thu ở mức 41.517 tỷ đồng và LNST là 7,562. Như vậy, EPS pha loãng dự phóng 2017 là hơn 5.000 đồng và P/E dự phóng 2017 ở mức 6 lần, một con số thấp cho công ty đầu ngành và tăng trưởng đều.

Nguồn tin: Bizlive