Bộ Công thương vừa có quyết định áp dụng biện pháp chống phá giá inox từ một số nhà xuất khẩu từ 4 thị trường Trung Quốc, Đài Loan, Malaysia và Indonesia, trong đó đưa ra mức thuế từ 3,07% đến 37,29%.

Ngày 5/9/2014, Bộ Công Thương đã ban hành Quyết định số 7896/QĐ-BCT về việc áp dụng biện pháp chống bán phá giá đối với một số sản phẩm thép không gỉ cán nguội nhập khẩu vào Việt Nam từ các nước/vùng lãnh thổ: Trung Quốc, Indonesia, Malaysia và lãnh thổ Đài Loan. Quyết định này có hiệu lực thi hành sau 30 ngày kể từ ngày ký.

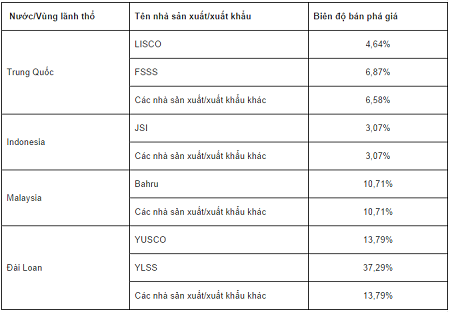

Theo Quyết định và Thông báo gửi kèm, mức thuế chống bán phá giá sẽ được áp dụng cho hàng hóa của các doanh nghiệp sản xuất/xuất khẩu nước ngoài nhập khẩu vào Việt Nam, cụ thể như sau:

Theo kết luận của Hội đồng xử lý vụ việc chống bán phá giá, có tình trạng bán phá giá hàng hóa nhập khẩu vào Việt Nam; Có trình trạng ngành sản xuất trong nước bị thiệt hại đáng kế hoặc bị đe dọa gây ra thiệt hại đáng kể; Có mối quan hệ nhân quả giữa việc bán phá giá hàng hóa nhập khảu vào Việt Nam với thiệt hại đáng kể hoặc đe dọa gây ra thiệt hại đáng kể cho ngành sản xuất trong nước.

Trước đó, cơ quan điều tra từng cho biết, cụ thể đã có những biểu hiện rõ ràng và đáng kể về thiệt hại đối với ngành sản xuất trong nước trong giai đoạn điều tra (3 năm), đặc biệt là giai đoạn gần đây ở các chỉ số về giá (ép giá và kìm giá), lợi nhuận, tồn kho, công suất sử dụng.

Ngành sản xuất trong nước cũng chịu thiệt hại nhưng ở mức độ thấp hơn trong các chỉ số về sản lượng, lượng bán hàng trong nước, thị phần, doanh thu, nhân công, đầu tư vì không duy trì được mức phát triển như trong điều kiện thuận lợi bình thường dù các chỉ tiêu này cũng phần nào bị ảnh hưởng do bối cảnh chung của nền kinh tế.

Cơ quan điều tra cũng khẳng định, đã xem xét các vấn đề khác liên quan đến lợi ích chung của cả các ngành sản xuất liên quan đến thép không gỉ. Theo đó, ngành sản xuất trong nước đã và đang phải chịu thiệt hại ở mức đáng kể. Nếu tình trạng bán phá giá của hàng hóa từ 4 nước/lãnh thổ thuộc phạm vi điều tra tiếp diễn, ngành sản xuất trong nước sẽ tiếp tục thiệt hại về sau.

"Nguyên tắc và mục tiêu cao nhất của việc áp thuế chống bán phá giá là đảm bảo môi trường cạnh tranh công bằng cho ngành sản xuất theo không gỉ, sau đó là ngành sản xuất hạ nguồn. Trong bối cảnh thị phần nguồn cung trong nước và nguồn cung nhập khẩu hiện nay là tương đương nhau, ngăn chặn hành vi cạnh tranh không lành mạnh từ nguồn nhập khẩu sẽ góp phần duy trì cạnh tranh lành mạnh và hợp lý trên thị trường Việt Nam", phía cơ quan điều tra khẳng định.

Sau kết luận sẽ áp thuế chống bán phá giá thép không gỉ nhập khẩu về Việt Nam của Bộ Công thương, hồi cuối năm 2013, các doanh nghiệp sản xuất sử dụng thép không gỉ cán nguội (inox) đã có đơn khiến nghị gửi Thủ tướng Chính phủ và Bộ trưởng Bộ Công thương, bày tỏ sự không đồng tình với kết luận sơ bộ về vụ điều tra chống bán phá giá thép không gỉ cán nguội do Posco VST và Inox Hòa Bình khởi xướng.

Sử dụng từ “thất vọng” về các kết luận, phân tích được cho là “sơ sài”, “thiếu căn cứ” và “sai lệch so với số liệu thực tiễn” được đưa ra trong báo cáo của Cục Quản lý cạnh tranh, lá đơn của hàng chục doanh nghiệp nhập khẩu inox đã đưa ra nhiều luận điểm để chứng minh các phân tích và kết luận này chưa phản ánh đúng, đầy đủ các bằng chứng tại hồ sơ và thực tế của ngành thép không gỉ tại Việt Nam, chưa phù hợp với quy định của pháp luật Việt Nam cũng như quy định của WTO.

Các doanh nghiệp này cho biết nếu việc áp thuế chống bán phá giá được thực hiện thì chính bản thân doanh nghiệp và người tiêu dùng Việt Nam sẽ bị thiệt hại lớn. Giá thép không gỉ nội địa hiện cao hơn 10%-20% so với thị trường quốc tế, vì thế nguồn nguyên liệu giá rẻ từ Trung Quốc, Malaysia, Indonesia và Đài Loan là đầu vào chính của các doanh nghiệp. Bị đánh thuế chống bán phá giá sẽ đẩy giá thép lên cao, doanh nghiệp nước ta chỉ còn cách ngưng nhập nguyên liệu.

Trong văn bản này, các doanh nghiệp thép cũng từng khẩn thiết đề nghị Bộ Công Thương cân nhắc thận trọng về việc phê chuẩn lệnh áp thuế. Cần xem xét việc dành cho doanh nghiệp nhập khẩu một khoảng thời gian hợp lý để chuẩn bị trước thời điểm bắt đầu áp thuế (nếu có). Theo đó, tính toán mức độ thiệt hại làm cơ sở để điều chỉnh mức thuế chống phá giá trên cơ sở xem xét đến tỉ lệ thiệt hại thực tế của doanh nghiệp trong nước.

Nguồn tin: Dân trí