Chỉ tiêu tăng trưởng từ 6 - 7% mà ngành thép kỳ vọng trong năm 2014 chỉ có thể đạt được khi những nút thắt, vướng mắc về đầu ra thị trường tích cực được tháo gỡ...

Chỉ tiêu tăng trưởng từ 6 - 7% mà ngành thép kỳ vọng trong năm 2014 chỉ có thể đạt được khi những nút thắt, vướng mắc về đầu ra thị trường tích cực được tháo gỡ...

Dù đã có ít nhiều hy vọng, song phần lớn các doanh nghiệp (DN) thép vẫn đón nhận năm 2014 với một tâm thế khá "dè chừng". Vẫn rất thận trọng trong đầu tư, cân nhắc trong việc mở rộng đầu tư sản xuất, dù trong suốt năm 2013, hoạt động sản xuất của toàn ngành đã cắt giảm đến 40% công suất.

Bế tắc đầu ra, giảm sản xuất

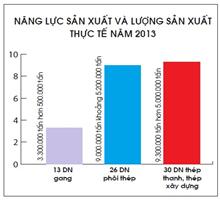

Cả sản xuất, tiêu thụ của ngành thép năm 2013 đều giảm so với năm 2012, khiến cho các DN phải tiếp tục thu hẹp quy mô, cắt giảm sản xuất. Hiệp hội Thép Việt Nam (VSA) cho biết 13 DN gang có năng lực sản xuất lên đến 3,3 triệu tấn, song lượng sản xuất trong năm 2013 chỉ hơn 500.000 tấn, chỉ bằng 15 - 20% công suất. Lĩnh vực phôi thép có 26 DN với năng lực sản xuất lên đến 9 triệu tấn, nhưng cũng chỉ sản xuất khoảng 5,2 triệu tấn, bằng 60% công suất.

Tương tự với thép thanh, thép xây dựng vốn là mặt hàng chính của ngành, có khoảng 30 DN với năng lực sản xuất là 9,3 triệu tấn, nhưng lượng sản xuất ra chỉ hơn 5 triệu tấn. Điều đáng chú ý là lượng sản xuất của cả phôi thép và thép xây dựng dù đã được điều chỉnh, tiết giảm nhiều so với công suất hiện có, song so với năm 2012, mức sản lượng này vẫn tiếp tục được DN điều chỉnh giảm xuống khoảng 2 - 2,5%.

Năm 2013 được xem là năm có nhiều chính sách về tái cơ cấu nền kinh tế, tháo gỡ khó khăn cho DN được Chính phủ ban hành. Song hiệu quả, tác động và tính lan tỏa chưa nhiều, nên những chuyển biến của nền kinh tế, hoạt động sản xuất kinh doanh của DN vẫn chưa có nhiều khởi sắc. Nằm trong không khí ảm đạm chung, ông Hồ Nghĩa Dũng, Chủ tịch VSA, cho rằng việc các DN thép phải tiếp tục cắt giảm sản xuất, điều chỉnh quy mô hoạt động là bởi đầu ra, thị trường tiêu thụ vẫn "dậm chân tại chỗ", trong khi có thêm một số nhà máy mới đi vào hoạt động, tăng thêm nguồn cung cho thị trường.

"Chính sách điều hành kinh tế vĩ mô là giảm đầu tư công, thị trường bất động sản vẫn trầm lắng, đã khiến cho nhu cầu thị trường thép giảm. Do đó, DN cân đối nhu cầu thị trường để điều chỉnh sản xuất, cung ứng lượng sản phẩm ở mức mà thị trường có nhu cầu để giảm khó khăn và áp lực đầu tư vốn", ông Dũng nói.

Mặc dù toàn thị trường ghi nhận mức tăng chung với 7,4%, song chủ yếu là nhờ vào các sản phẩm thép mạ kim loại, tôn (tăng 36%), còn mức tiêu thụ của sản phẩm chính là thép xây dựng giảm 2,75%; thép cán nguội giảm 2,83%. Trong khi nhu cầu tiêu thụ chậm, giá nguyên liệu, năng lượng đầu vào sản xuất thép tăng, thì giá bán thép lại không tăng tương ứng. Theo chuyên gia ngành thép Nguyễn Tiến Nghi, diễn biến giá thép năm 2013 bất lợi cho các nhà sản xuất. Do vậy, có tình trạng một số DN do muốn nâng thị phần tiêu thụ, nên đã cạnh tranh bằng việc tăng chiết khấu, giảm giá bán…

Trong bối cảnh đó, xuất khẩu được xem là "cửa mở" tháo gỡ đầu ra cho ngành thép với tổng lượng xuất đạt 2,91 triệu tấn, tăng 28,9% so với năm 2012.

Chờ chính sách tạo thị trường…

Tuy nhiên, VSA cho biết những nỗ lực đẩy mạnh tiêu thụ ra thị trường nước ngoài chủ yếu đến từ các sản phẩm có lợi thế cạnh tranh như tôn mạ và kim loại phủ mầu, với mức tăng lên đến 62,8%; ống thép không hàn tăng 60%, trong khi xuất khẩu phôi thép giảm 94,6%. Theo VSA, ngoài một số DN trên duy trì được hiệu quả kinh doanh tốt, còn lại đa phần các DN đều phải tiết giảm sản xuất, thậm chí một số phải đóng cửa.

Ông Dũng cho biết DN thép luôn "sẵn sàng" mở rộng năng lực sản xuất hiện có, bởi công suất đang dư thừa và khả năng dự trữ phôi thép, thành phẩm, nguyên liệu luôn có sẵn trong 1 tháng. Vấn đề đặt ra là thị trường có "mở" và cầu tiêu thụ có xuất hiện hay không. Trong khi thực tế, không khí thị trường đầu năm 2014 vẫn khá trầm lắng và chưa có khởi động nhiều, nên các DN vẫn rất dè dặt với các kế hoạch kinh doanh.

Cũng theo tính toán của Chủ tịch VSA, tăng trưởng kinh tế năm 2014 phải đạt mức tăng từ 5,8 - 6% thì mới kích thích cho ngành thép đạt mức tăng 6 - 7% như kỳ vọng. Theo đó, các chính sách về giãn đầu tư công, phát hành thêm trái phiếu cho đầu tư cơ sở hạ tầng và những giải pháp làm sôi động thị trường bất động sản trở lại được đưa ra và phát huy hiệu quả, thì ngành thép mới có hy vọng tăng trưởng.

"Điều cần thiết nhất với ngành thép lúc này là Chính phủ giúp bằng chính sách vĩ mô, tạo được thị trường tiêu thụ cho sản phẩm thép. Thị trường đó là sự đột phá trong phát triển hạ tầng kinh tế, tăng đầu tư; là sự sôi động của thị trường bất động sản, từ đó thúc đẩy tiêu thụ sản phẩm liên quan trong đó có thép. Thị trường đó còn là sự đảm bảo ổn định kinh tế vĩ mô, lạm phát giảm tiếp và chính sách tiền tệ hợp lý, linh hoạt, cho DN vay với lãi suất hợp lý, ở mức thấp thì DN mới có chi phí thấp để cạnh tranh được", ông Dũng khuyến nghị.

Còn theo ông Nghi, các chính sách không chỉ tạo cơ chế để giúp các DN thép đẩy mạnh lượng xuất khẩu ra nước ngoài, mà cần có biện pháp hữu hiệu để ngăn chặn thép giá rẻ nhập khẩu, tạo sự cạnh tranh lành mạnh giữa thép nội và nhập ngoại. Bên cạnh đó, bản thân các DN cũng cần phải cân nhắc về lượng hàng đưa ra thị trường, giữ được mức giá hợp lý để vừa đảm bảo lợi ích của người tiêu dùng, và quyền lợi của nhà sản xuất với mức lợi nhuận phù hợp.

Nguồn tin: Stockbiz